在本次的年度報告中,CMRI自UrCosme (@cosme TAIWAN)的美妝資料庫中(以下簡稱UrCosme),蒐集了各產品的消費者關注度月資料(時間:2016-12-01至2018-11-30,關注度以pageview做計算),並透過屬性標準化增加屬性間比較的公正性,亦透過統計迴歸的方法來校正廣告效益的影響,經過上述的資料預處理後,我們將在本報告中為讀者帶來2018年的市場概況,及綜合市場概況所找出的三大趨勢。

2018年度報告分為兩個主題:

- 2018年度市場概況

- 2018美妝市場趨勢

2018年度市場概況

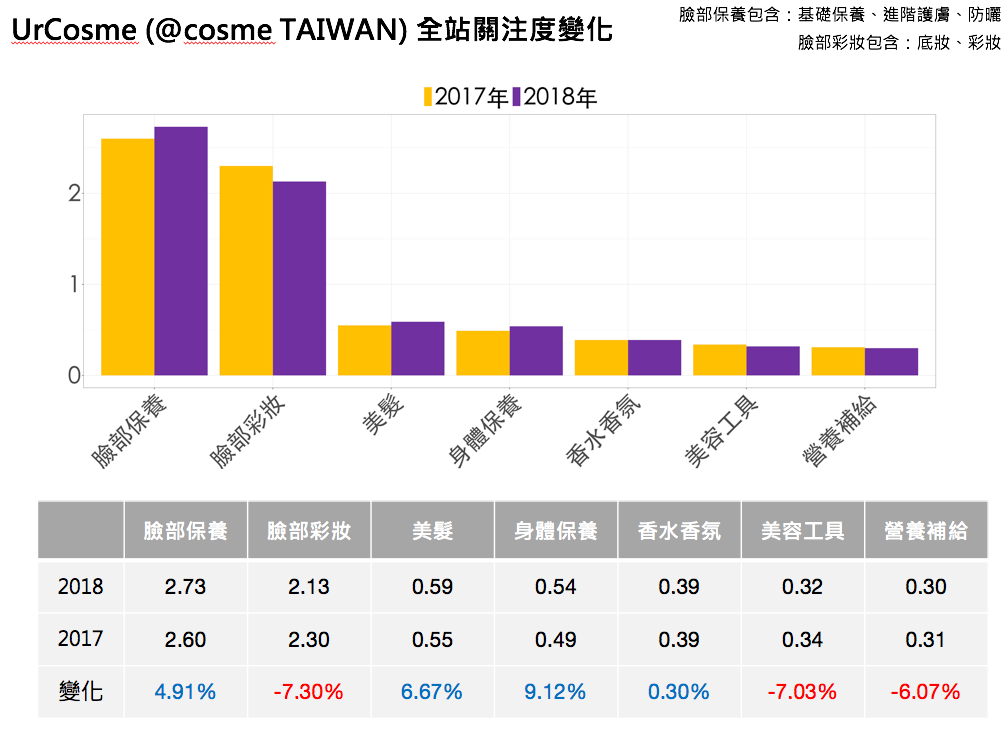

UrCosme (@cosme TAIWAN)全站關注度變化

圖(1)為各大屬性的消費者關注度長條圖,表(1)則為各屬性關注度標準化後的值,及2017, 2018年的變化比較。消費者在UrCosme平台主要關注臉部保養、臉部彩妝、美髮、身體保養,本文後續的分析也以這四大屬性為主。從變化來看,四大屬性中,除了臉部彩妝為負成長之外,臉部保養、身體保養與美髮都是正成長,尤以身體保養成長幅度最大(9.12%)。

各屬性關注排名與成長

臉部保養屬性關注度Top10

在臉部保養中,消費者關注前五名為精華液、化妝水、乳霜、臉部防曬與保養面膜,與2017年相比,這五個屬性均為正成長,尤其是乳霜,有超過10%的成長。

臉部彩妝屬性關注度Top10

臉部彩妝中,消費者關注前五名屬性以底妝類屬性為主(粉底液、粉餅、隔離霜、氣墊粉餅);與前一年相比,除了粉餅與隔離霜為正成長之外,其餘的屬性均為負成長,尤以唇膏與氣墊粉餅的衰退幅度最大(-20.33%和-15.23%)。

身體保養屬性關注度Top10

身體乳液、沐浴乳、護手霜、身體乳霜與身體按摩油為身體保養中關注度最高的屬性,而這五個屬性也是身體保養關注度成長最多的前五名,均有超過10%的成長,尤其是身體乳液,有超過20%的成長。

美髮屬性關注度Top10

美髮中,消費者關注度前五名分別是洗髮乳、護髮油、頭皮護理、髮膜與其它護髮;與2017年相比,這五個屬性均為正成長,其中洗髮乳與頭皮護理有超過10%的成長,護髮有甚至超過20%成長。

各屬性通路分析

臉部保養通路分析

消費者於臉部保養的產品中,主要關注於專櫃及開架通路,其次則是網路與醫療通路。與2017年對比,專櫃通路的關注比例上升2.7%,醫療通路則是微幅上升0.2%;開架與網路兩通路則為關注比例下降。

臉部彩妝通路分析

臉部彩妝中,消費者主要關注於專櫃及開架通路,其次則是網路與專賣店。與2017年對比,專櫃通路的關注比例上升2.1%;開架、網路及專賣店則是關注比例下降,尤其是專賣店下降了1.5%。

身體保養通路分析

身體保養的關注比例則是以開架通路最高,佔43.9%,其次則是專櫃、網路及醫療通路。與2017年對比,專櫃與開架通路均為上升,分別成長1.3%及0.7%;網路通路的消費者關注則是下滑了1.9%。

美髮通路分析

消費者於美髮的主要關注超過五成落在開架產品中,其次則是專櫃,專賣店與網路。與2017年對比,開架通路的關注比例有下降的趨勢(-1.2%),而專櫃、專賣店及醫療通路則是正成長。

美妝聯合國時代

我們觀察到目前的美妝市場出現了以下幾個現象:

- 品牌推出新品的速度加快

- 消費者獲取資訊的管道增加

- 各個品牌積極的往線上線下全通路行銷邁進

因此,消費者的消費行為體現了低忠誠度化與行為多變兩個特點,亦即消費者購買美妝品有「聯合國化」的趨勢。而CMRI站在數據驅動的角度,我們一直在思考如何利用數據來理解消費者的行為。除了用數據來追蹤消費者於特定品牌的關注消長之外,CMRI認為更重要的是,以第三方的視角來觀察消費者於品牌間穿梭比較的動向。

為了清楚掌握消費者於不同通路及品牌間的關注,因此在本次的報告中,我們發展出了【品牌心海羅盤圖】

圖(10)為品牌心海羅盤圖,圖中圓圈外圍的灰色區塊,一個區塊代表一個品牌,品牌間有線做相連,這些線代表者看過這個品牌也看過另外一個品牌的消費者數量,此外,每個灰色區塊大小不同,以圖(10)而言,當一個品牌的區域越大時,代表看過此品牌也看過其他品牌的消費者數量較多,可能隱含著此品牌的競爭對手較多。

舉例而言,以圖(10)的第1個品牌為例,看過第1個品牌的人,亦看過第4個品牌為多數,而看過第4個品牌的人,又以看過第9個品牌較多,因此我們可以推論第1, 4, 9個品牌間的關聯性較大,有可能第4, 9品牌的消費者為第1品牌的潛在消費者。以上為透過資料視覺化的方式,呈現品牌自身與其他競品的關係,甚至是競品與競品間的關係。

本次報告利用心海羅盤圖,結合通路分析中各大屬性的top5品牌,透過一個較宏觀的角度,運用心海羅盤圖中不同顏色的線來代表兩兩通路間的通路比較,來看消費者在各屬性的跨通路比較呈現什麼樣的特色:

從圖(11)可以看到,在臉部美妝中,消費者於臉部彩妝的跨通路比較明顯(臉部彩妝的心海羅盤圖中的線比較錯綜複雜),其中又以【開架 vs 網路】(桃紅色線)兩通路的比較較為顯著,其次則是【專櫃 vs 開架】(藏青色線)間的比較。

圖(12)中,【開架 vs 網路】間的比較除了在臉部彩妝中較明顯外,於臉部保養與身體保養也是消費者跨通路比較的重點。

圖(13)為美髮屬性的心海羅盤圖,消費者在美髮的關注比較特別,關注集中在特定品牌的比較,尤其是【專櫃 vs 專賣店】(桃紅色線)、【專櫃 vs 網路】(咖啡色線)、【專賣店 vs 網路】(紫色線),這三個均是消費者在美髮的跨通路比較重點。

以上分析即是用心海羅盤圖來分析消費者跨通路比較的模式,在本文的最後,我們亦將附上完整的報告連結,在附錄中會收錄實際的品牌心海羅盤圖,供讀者參考。

消費者輪廓分析

在這個主題中,我們將利用UrCosme平台上,有login的會員資料,並使用膚質與年齡做分群,看看相對於整體而言,不同群體的消費者在過去一年都特別關注了什麼。

消費者輪廓描述

圖(14), (15)分別為本次樣本的年齡與膚質分佈。年齡方面,20~29歲為最大族群,佔了55%,其次則是30~39歲,佔了31%;膚質部分,則以混合性肌膚為最大族群,佔了57%。以下我們將從各群體消費者所關注的屬性與效果,整理出幾個重點:

消費者輪廓分析:臉部保養

1:30歲為消費者於臉部保養的分水嶺

首先,我們觀察到,30歲為臉部保養的分水嶺。30歲以前的消費者,主要關注的屬性為化妝水、凝膠與臉部防曬;消費者在過了30歲以後,熱門關注屬性轉而以乳霜、精華油與精華液為主。而熱門關注效果也因關注屬性不同而有所差異,30歲以前消費者注重的效果為乾爽、不緊繃、防曬、不泛白等等;而30歲以上的消費者著重的效果則為彈力、緊實、滋潤、修護等效果。

2:乾性肌膚明顯有提早保養現象,尤其是29歲以下消費者族群

從圖(17)可以看到,其他類型膚質的消費者在19歲以下、20~29歲兩個群體,主要關注以化妝水、護唇膏、臉部防曬、乳液等屬性為主;而30歲後轉而以霜類(乳霜、眼霜)及精華類(精華液、精華油)的產品為關注重點。然而,不同於其他類型膚質的人,19歲以下乾性膚質的消費者即開始關注乳霜、眼霜;20~29歲的關注屬性亦出現精華油;而乾性肌膚消費者過了30歲後,此族群的關注行為和其他類型膚質者較一致,同樣以霜類及精華類為主。因此,乾性肌膚提早保養的現象,以29歲以下的族群較為明顯。

消費者輪廓分析:臉部彩妝

1:消費者底妝類型的選擇決定於膚質

從圖(18)中可以看到,不同膚質的消費者所關注的底妝類型與效果均有差異。普通性肌膚關注以粉霜為主;油性肌膚則以粉餅為底妝關注重點;乾性肌膚與敏感性肌膚的消費者關注底妝均以氣墊粉餅為主,不過這兩群的關注效果不太一樣,乾性肌膚注重的效果有:柔嫩、輕盈、美白,敏感性肌膚者則為:霧面、不油膩及不致粉刺為主。

2:19歲以下的消費者,關注眉、眼彩為主

19歲以下的消費者,以眉彩、眼彩關注為主,眉彩的部分,眉筆、眉粉及染眉膏都是關注重點;睫毛則以睫毛膏為主;眼線則是眼線液及眼線筆。效果方面,19歲以下消費者於眉眼彩的關注效果主要是使用上的上手程度、上妝後的持久度,例如:防水、不暈染、耐汗等等,此外,好卸、根根分明也是關注效果重點之一。

3:40歲為唇彩質地關注的分水嶺

消費者在不同年齡層所關注的唇彩質地不太相同,並且以40歲為一分水嶺。40歲以前,消費者於唇彩的關注主要以唇膏、唇釉與唇露為主;40歲後,除了唇膏外,另外的關注重點轉而以唇蜜為主。

消費者輪廓分析:身體保養

1:19歲以下及50歲以上消費者於私密護理的關注較高

由圖(21)可以看到,19歲以下與50歲以上的消費者,於私密護理的關注較高,不過這兩群所關注的類型不太相同。19歲以下的消費者關注以私密清潔為主,關注效果包含:弱酸性、舒緩、消除異味;50歲以上的消費者則以私密保養為主,關注效果有保濕、修護及無香味。

消費者輪廓分析:美髮

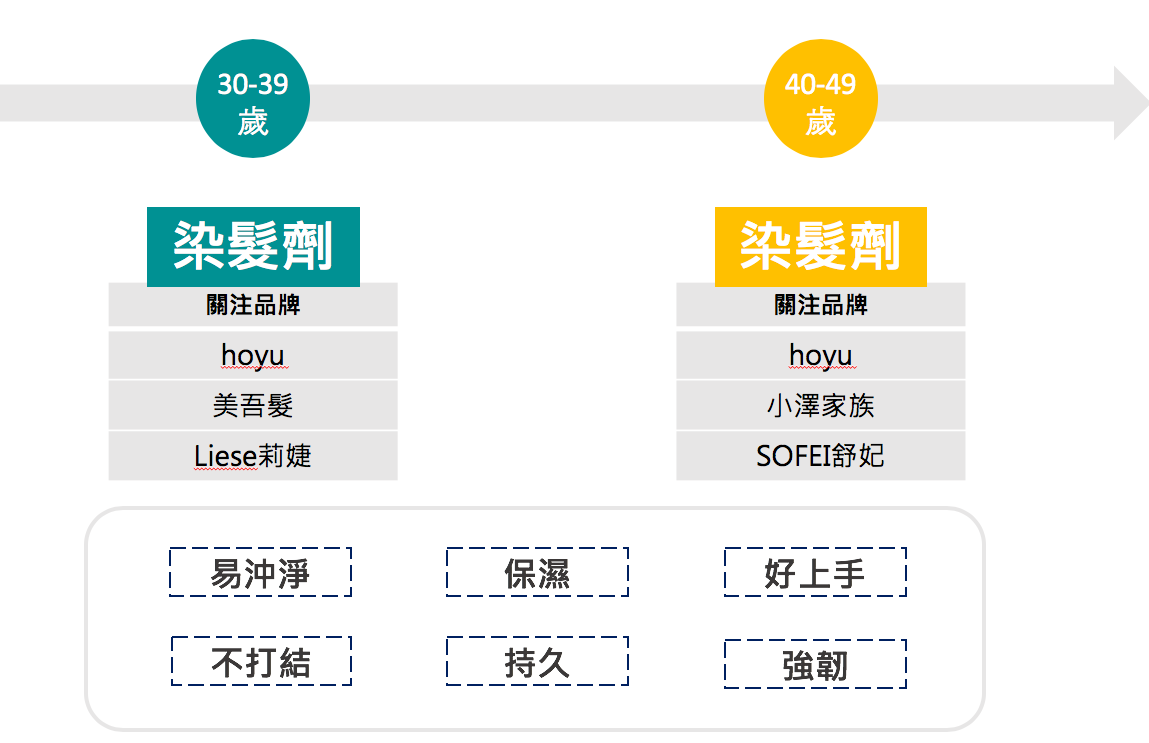

1:染髮相關屬性,消費者在30歲之後,隨年齡層上升,關注增加

美髮屬性中,我們觀察到,消費者在30歲以後,染髮屬性的關注度明顯增加,其中,又以染髮劑為主。關注效果主要有上手程度、容不容易沖乾淨、使用後髮質的保護,例如:保濕、不打結、強韌,另外,顏色的持久度也是關注重點。

2018美妝市場趨勢

CMRI綜合了上述的市場概況後,整理出了三大2018年美妝趨勢:

- 油保養接受度擴及全身

- 多元產品型態逆勢崛起

- 消費者決策時間拉長,出口前的比較檢討重要性增加

第1, 2點為消費者對於屬性的關注變化,而第3點則為消費者行為觀察分析,以下我們將就此三點做更詳細的敘述。

油保養接受度擴及全身

近幾年,油保養的盛行相信各位讀者應該都蠻有感覺的,而我們在這次的研究中發現到,油保養不只是在臉部,在2017, 2018年對比下來的趨勢中,甚至是有擴及全身的現象。

圖(23)為精華油、護髮油及身體按摩油的消費者關注趨勢圖,由圖中可以看到:不僅是臉部使用的精華油、頭髮專用的護髮油以及身體保養的按摩油,相較2017年都是上升的,甚至在2017年10月後,精華油關注一度飆升,更有帶動其他兩種油保養屬性的態勢。

對於油保養,大家接著在意的問題可能是,消費者會不會因為季節性的因素而影響關注油保養的行為呢?從圖(23)觀察到,精華油確實受到季節性因素的影響,以2018年來說,關注高峰主要落於冬季與春季,夏季則可能因為天氣悶熱因素,消費者在精華油的關注有較明顯的下降。

然而我們從圖(24)中發現,護髮油和身體按摩油並沒有太受季節因素的影響,甚至在夏季也有越來越多消費者會關注此類商品。從數據上來看,我們用這兩年的夏季的關注度來對比,護髮油和身體按摩油在2018年的關注,相較於前一年,分別是上升了37%和45%。因此,我們推論油保養中,臉部使用的精華油會受到季節而影響,但抹在頭髮上的護髮油以及身體保養的按摩油,並不會受到季節性的影響。

接下來我們將透過「效果」,整理出消費者在關注這三個油類的屬性時,各有什麼樣的現象。

精華油

從圖(25)中可以發現,乾性肌膚通常會需要較滋潤的產品來滋養肌膚,也因此這群消費者會特別重視改善因乾燥而產生的膚況,例如:改善細紋、光滑;油性肌則可能因為肌膚特性,會轉而傾向均勻膚色和不額外造成肌膚負擔的無負擔效果為主;混合性肌膚消費者關注效果則以輕盈、香氣怡人為主。可以看到,不同膚質所關注的效果確實有差異,也因此,我們認為消費者在挑選精華油的需求上,膚質是重要關鍵。

護髮油

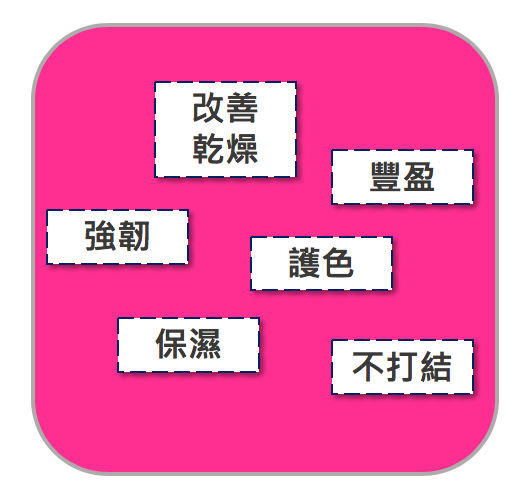

消費者於護髮油的關注主要以改善乾燥、強韌、不打結等,以強化髮質及提升頭髮柔順度為主的效果。

不過,在效果表中我們亦發現「護色」的效果出現,因此我們在想:會不會和染髮相關產品有相互影響的關係呢?圖(27)為護髮油、染髮劑與泡泡染的關注成長率趨勢圖,可以看到,2017年這三個屬性的走勢關聯比較弱,但到了2018年,整個關聯性變得比較明顯,尤其是護髮油和染髮劑的曲線起伏有趨於一致的感覺。

身體按摩油

身體按摩油的關注效果除了我們所認知的「油」所帶來的功能,如:改善乾燥、修護、滋潤滋養等等,其中我們還看到了香味與護髮這兩種效果。我們認為,這可能代表著,消費者對身體保養的重視,已經提升到能夠使身體放鬆,或是在使用功能上更全效全面的階段,而不僅是把產品用在對應肌膚乾燥的課題上。

多元產品型態逆勢崛起

圖(29), (30)為各彩妝屬性的關注度趨勢圖,在這個主題中,我們想帶大家來看2018年年末的區間(圖(30)中黃色區塊),可以看到,有些屬性上升,亦有些屬性下滑,從這邊我們提出一個疑問:這些上升的屬性中,會不會其中有什麼樣的共通性,也可能可以做為刺激其他屬性關注度上升的機會?

我們挑選了兩個逆勢成長的屬性:睫毛與眼線,試圖從這兩個屬性找線索。

從圖(31)可以發現,睫毛底膏和眼線膠,最後都有往上走的趨勢。我們在想,有沒有可能表示,消費者已經開始尋求非傳統型態,或是說非一般市佔率高的產品型態的新型態產品?

接著,帶大家來看頰彩與眼影,兩種色彩度更高的彩妝屬性。圖(32)為頰彩及眼影全部相關屬性的關注度趨勢圖,可以看到,腮紅及眼影盤雖然是市場上佔大宗的產品,但是從這兩年的趨勢來看,確實有下滑的跡象。

圖(33)為腮紅與眼影盤外的屬性趨勢圖,我們發現:不同於一般市場佔大宗的腮紅、眼影盤,更多元的彩妝型態在這兩個圖表中的表現特別突出。頰彩中,例如:氣墊腮紅、腮紅蜜,眼影中的眼影筆、眼影膏與眼影蜜都是上升的趨勢。 從屬性成長率來看,尤其以更容易上色,又不會飛粉的蜜狀質地:腮紅蜜與眼影蜜兩者上升最顯著。

因此我們推測,消費者在彩妝產品型態越來越多元的環境下,更加深了他們的嘗鮮心態,在購物前也更傾向去關注不同於過去常用的產品。顯示消費者對彩妝產品的期待與需求,可能逐漸轉而尋求其它型態或質地,甚至是使用上更新穎的產品。

消費者決策時間拉長,出口前的比較檢討重要性增加

由上述的通路分析及美妝關注趨勢中,我們觀察到,目前的美妝市場為一個聯合國時代,消費者關注很廣且發散,因此,對於消費者行為,我們提出了一個假說:

消費者於選擇出口方案前的比較檢討增加, 決策時間拉長

我們試圖使用UrCosme平台上的消費者行為資料來驗證上述的假說,驗證方法如下:比較2017, 2018年,消費者於UrCosme平台看哪裡買頁面之前的瀏覽頁數,是否顯著的增加?如圖(34)

數據結果顯示:2018年11月,消費者看哪裡買頁面前的瀏覽頁數平均為4.707頁,對比2017年同期的數據(4.068頁),增加了0.639頁。我們接著將利用統計學上的假設檢定方法,檢證兩年的結果是否有顯著的差異。

圖(36)中,兩年度樣本點的日散佈圖可以看到,大多數的樣本點均落在基準線的左側,這代表者2018年消費者看哪裡買頁面前的瀏覽頁數大多是大於2017年的,此外,在經過統計學的假設檢定後,統計上,兩年度的樣本平均數確實存在顯著的差異,亦即,消費者於UrCosme站上看哪裡買頁面前的瀏覽頁數,2018年與2017年相比確實顯著的增加。

我們認為這代表著:消費者在出口決策前,可能會在多個品牌間瀏覽比較,因此消費者旅程中的比較檢討階段重要性提高。

如何掌握消費者選擇出口方案前的動向

在未來將成為品牌行銷戰略的致勝關鍵

總結

透過宏觀的角度,觀察2018年各個屬性的發展後,我們綜合了兩個市場趨勢:

- 從精華油開始,消費者對於油類的保養已漸漸擴及於全身,且訴求以全面性、全效性效果的產品為主。

- 近幾年持續衰退的彩妝品類,透過新型態的產品加持,漸漸有逆勢回溫的跡象。

消費者行為方面,透過心海羅盤圖看到,消費者於品牌間頻繁地穿梭瀏覽;與2017相比,消費者的比較檢討階段增加,因此,除了掌握產業動向外,消費者的行為分析也將成為掌握產業的關鍵。