本次文章要帶各位來了解隨著疫情解封,受訪者在2024年對專櫃美妝保養產品的消費習慣與偏好的變化,包含購買頻率、品牌偏好和產品需求等,將在本報告中為讀者帶來2024專櫃品牌的概況。

本次問卷調查時間為6/7(五) – 6/13(四),有效問券樣本數為1,124份,受訪消費者的年齡主要集中在26-45歲,呈現常態分佈。膚質的部分主要為混合性肌膚,佔整體約7成。

2024年母親節檔期消費者購買概況

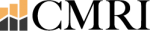

在本次問券調查中,我們發現2024年母親節檔期消費者購買意願和消費力都有降低的趨勢,

往年母親節檔期有消費習慣者,僅有62%在今年母親節檔期也有購買,且這群往年和今年母親節檔期都有購買的消費者中,有38%的人表示今年母親節檔期總花費金額較往年減少。

我們深入去探討受訪者減少2024年母親節檔期專櫃品牌花費的原因,最主要的因素為「折扣力度不夠吸引人」,共有50%的受訪者認同,並大幅領先其餘因素,由此顯示出消費者可能有「優惠疲勞」的情況。優惠疲勞指的是消費者因頻繁接收到各種優惠信息和折扣活動,而對這類促銷方式感到厭倦和麻木的現象,將使得他們逐漸變得不再積極參與,甚至對這些優惠活動失去興趣或無感的狀況。近年無論是實體百貨、電商平台或品牌官網等都經常推出折扣活動,最初可能會吸引大量顧客。但隨著各種折扣活動過於頻繁,過往對消費者極有吸引力的優惠變得漸漸失去興趣,進而影響最終的銷售意願及金額。

其次則是「通膨及經濟因素,減少非必要品的支出」以及「出國消費增加,降低支出」的影響,分別佔整體受訪人數的32%及25%。

其中,針對專櫃保養的部分來看,今往年母親節檔期消費的專櫃保養屬性喜好度變化沒有很大,前三名分別為「精華」、「化妝水」以及「乳霜」,但今年整體消費意願都相對往年降低。

而今往年母親節檔期消費的專櫃保養品牌變化較大,除了名次的變動外,也能看到無論是名次上升、下降或持平的品牌,今年有購買的人數都較往年少。再次顯示出今年整體消費意願亦相對往年大幅降低。

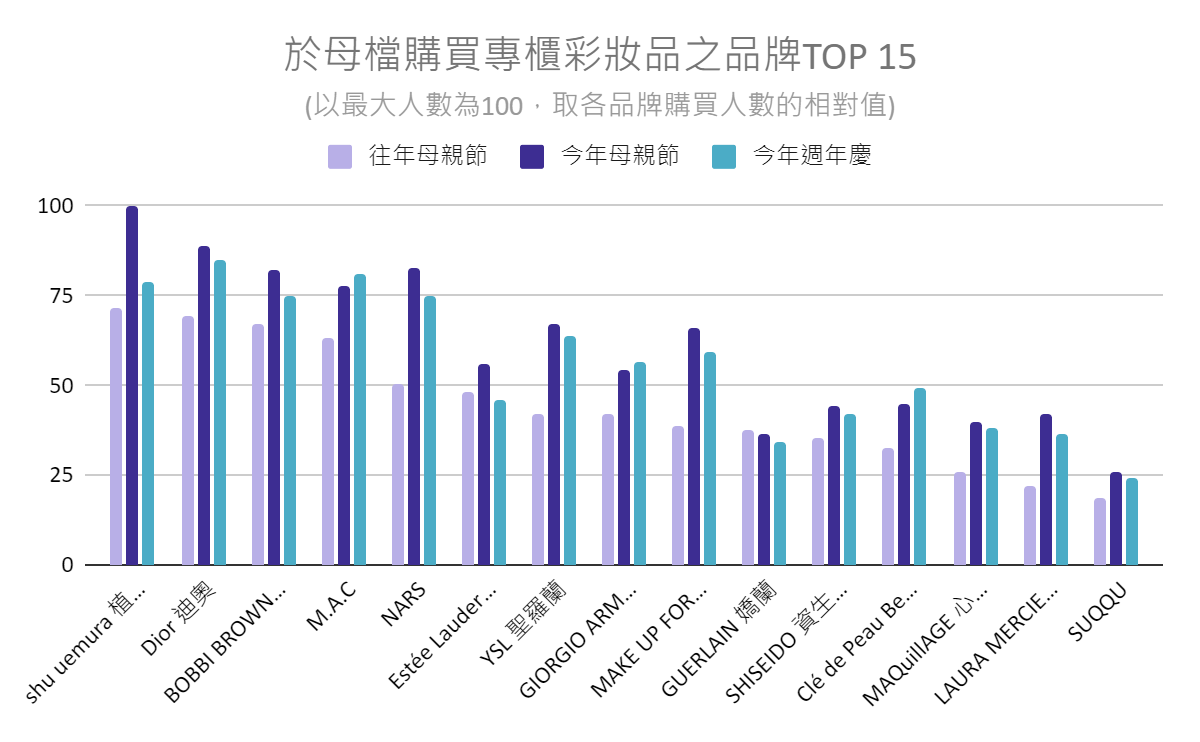

而專櫃彩妝的部分也有類似的趨勢,消費者在今往年母親節檔期消費的專櫃彩妝屬性喜好度變化不大,前三名分別為「粉底」、「唇彩」以及「防曬」,今年整體消費意願也是都相對往年降低。而今往年母親節檔期消費的專櫃彩妝品牌變化亦較大,今年整體消費意願相對往年降低。

我們進一步探討可能是哪些主要原因造成專櫃品牌整體消費表現下滑,以下分別針對「通路」、「出國旅遊」以及「開架平替品」三個可能因素做探究。

2024年母親節檔期消費者-通路影響

首先「通路」的部分,我們觀察今往年母親節檔期的消費通路佔比變化,以百貨公司佔比最高,約佔6成左右,綜合型電商佔25%,比較明顯有變化的是專櫃品牌官網的佔比相對往年佔比衰退了4%。

深入去看各通路對比往年的消費頻率以及消費金額變化,可以發現百貨公司減少的比例最高;而綜合型電商增加幅度最大,由此可以看出有通路移轉的現象,也能呼應前文提及的電商崛起造成優惠疲勞的觀點。雖然百貨公司仍做為佔比最主流的專櫃產品購買管道,但漸漸有更多消費者轉向綜合電商及海外購物。

出國旅遊影響

而因為因近年疫情解封,出國旅遊盛行,海外購物人氣激增,「出國旅遊消費」可能也是專櫃品牌整體消費表現下滑的原因之一。根據台灣外交部統計,從2023年開始,出國人次持續增長,而據交通部統計的出國資料,顯示2024年年初更是達到近3年的出國人次高峰,尤其是前往亞洲地區旅遊的增長最多。據CMRI調查2024夏季國外旅遊最受歡迎的為日韓旅遊。

夏季國外旅遊時目的地選擇

(圖片來源: 【消費者洞察】2024夏季旅遊美妝習慣調查)

根據本次消費調查來看,今年出國旅遊有購買專櫃美妝保養品的人數接近50%,而有出國消費的人中,更有超過9成的受訪者表示會影響其於國內百貨消費專櫃美妝保養品的意願。由此顯示出國旅遊消費增加確實對專櫃品牌產生一定程度的衝擊。

而更深入去看本次受訪者的消費主因,發現不分年齡所有消費者選擇出國購買的最主要原因為「海外購物較便宜」。其中,我們分別觀察不同年齡的受訪者,發現年齡越低的消費者越在意「海外購物選擇較多」,顯現年輕族群更在意美妝保養品的多樣化;反之,年齡層越高的消費者有更多人選擇海外購買是因為「國內折扣不夠吸引人」,再次顯現「優惠疲勞」對於國內專櫃美妝保養品購買意願的影響。

開架平替品影響

而近年開架品牌產品推陳出新,我們也很好奇開架平替品是否可能對專櫃品牌造成威脅。根據2024的消費調查,今年母親節檔期減少專櫃品花費的人中,超過6成的人會使用開架平替品取代專櫃品,此現象在年收入相對較低的小資族中尤為明顯,高達7成小資消費者會購買開架平替品。根據調查消費者購買開架平替品的三大主要原因分別為「開架產品質量有所提升」、「價格更便宜」以及「沒有靠櫃壓力」。而由年齡的角度來看,30歲以下的年輕族群主要考量為「開架品價格更便宜」,但31歲以上消費者則有較多人購買平替的原因為「開架產品質量提升」;其次,「開架產品購買時無靠櫃壓力」,也是重要的原因之一。

2024週年慶消費預期

以上為針對今年及往年母親節檔期的消費者購物調查。在文章的後段,我們也調查了受訪者今年預計於週年慶消費的意願,一同與大家分享。根據2024的消費調查,針對往年週年慶有消費的消費者,僅有68%的受訪者表示今年的週年慶有購買意願。

而針對專櫃保養的部份,今年週年慶受訪者最有意願購買的屬性前三名分別為「精華」、「化妝水」以及「乳霜」,與今往年母親節對比,消費者傾向購買的專櫃保養屬性一致,可發現消費者對於感興趣的屬性在不同購物節或時間都並未有大變動。而針對專櫃保養品牌選擇的部分,消費者最有意願購買的前三名為「LANCÔME 蘭蔻」、「Estée Lauder 雅詩蘭黛」以及「CLARINS 克蘭詩」,此三個專櫃品牌也是今往年母親節消費者最有意願購買的前三名品牌。

而專櫃彩妝的部份,今年週年慶受訪者最有意願購買的屬性前兩名分別為「粉底」、「唇彩」,而「定妝」、「妝前」、「防曬」位居三至五名,佔比十分接近。而對比今年與往年母親節消費者最有意願購買的專櫃彩妝屬性一樣是「粉底」、「唇彩」,三至五名的屬性為「防曬」、「妝前」、「定妝」,有著非常類似的消費趨勢。而針對專櫃彩妝品牌選擇的部分,受訪者有意願購買的專櫃彩妝品牌前三名為「Dior 迪奧」、「M.A.C」以及「shu uemura 植村秀」,品牌排名明顯與今年、往年母親節消費者最有意願購買的品牌有落差,意即在專櫃彩妝屬性選擇的趨勢不變的情況下,消費者在專櫃彩妝的品牌選擇上更為開放,相對的,忠誠度相較專櫃保養品牌低。

而我們也針對今年週年慶消費者於各通路購買專櫃產品的意願進行調查,消費者最有意願的購買的通路分別為百貨公司、專櫃品牌官網以及綜合型電商,但可以發現預期自己會出國購買的意願也不低,甚至單看非常有意願的佔比來說,海外購買的佔比位居第三名,由此看出海外旅遊購買美妝品也是短期會持續的趨勢。

總結

針對2024年專櫃品牌美妝趨勢有幾個觀察重點:

針對專櫃產品購買通路的部分,可以明顯發現今年有通路移轉的現象,雖然百貨公司仍作為佔比最主流的專櫃產品購買管道,但已漸漸有更多消費者轉向綜合電商。加上綜合電商、線上平台經常性的折扣優惠,消費者也逐漸適應並出現”折扣疲乏”的現象,導致百貨大檔買氣明顯下降,也對專櫃品牌造成不小的打擊。

而隨著疫情解封,出國旅遊的人次增加,也影響了國內專櫃品牌的購買意願。2024上半年度,無論是在國內或選擇出國遊玩的人數都大為增加。加上日本旅遊人數增加及日幣貶值影響,許多消費者選擇在海外購買美妝品,在總體美妝預算不變的前提下,間接導致消費者在國內購買專櫃美妝品的頻率、金額都有所下降。另外,隨著開架產品推陳出新,CP值漸高,讓專櫃產品的關注佔比受到不小影響衝擊。

如果有任何想法、建議與回饋歡迎透過以下的聯繫方式來與我們聊聊!

聯繫窗口:劉桐 (Lulu Liu)

e-mail: ds@itrue.com.tw

我們歡迎品牌、新聞媒體或其它組織使用本報告的數據及內容。任何有興趣採用本報導的朋友,請與我們聯繫;同時歡迎追蹤我們,未來將持續關注消費者動態,定期產出不同的主題,提供給品牌夥伴與新聞媒體朋友參考。