本次報告的分析結果從 @cosme TAIWAN 消費者瀏覽行為資料庫中,收集了全站產品關注度資料(以下報告內容的年資料為兩個時間區段,2020年為2019/12/01-2020/05/31,2021年則為2020/12/01-2021/05/31)。

本報告架構分成以下三個部分:

PART1. 2021上半年美妝市場關注度概況

PART2. 2021年疫情爆發期間觀察點

PART3. 其它觀察點分享與總結

本報告將會分成上下篇章作分享,上篇涵蓋PART1,下篇則為PART2與PART3的內容。以下為上篇的內容分享。

伴隨著新冠肺炎(COVID-19)影響了全球消費大眾超過一年半的時間,生活型態與市場氛圍都產生了很大的變化,疫苗問世後,各國無不加強提升疫苗施打的覆蓋率,時至今日也漸漸地產生成效,使全球疫情有趨緩的態勢;就台灣而言,2021上半年於5/15三級警戒前,整體維持著相對穩定的疫情狀態,生活具有彈性空間,而美妝市場在這段時間內產生了什麼變化呢?接下來的內容來帶讀者一探究竟。

【PART1. 2021上半年美妝市場關注度*概況】

【圖1】各大類別關注度占比變化

延續著2020全年疫情期間的美妝趨勢,彩妝類的關注占比持續下跌,僅剩25%左右的占比(2019年時有超過30%),保養類仍為關注領導地位,占比維持在55%左右;而消費者對於美髮類、身體保養類與香水香氛類的關注則持續穩定成長。

【圖2】各大類別關注度占比月趨勢

從各類的關注度月趨勢變化來看,保養類在3-4月份時關注下滑,主要因母親節關注熱度不如去年;而每個月關注穩定上升的類別如美髮、身體保養與香水香氛類。

【圖3】前15名關注度類別排行

從關注度前15名的類別來看,精華為關注度最高,其次為粉底;名次前進最多的為香水香氛、洗髮與美體保養;彩妝類除了定妝以外,其它類別占比皆下滑,其中以唇彩占比下滑幅度大,高達29%。

接下來將針對5大類別做關注度變化探討。

【保養類】

保養類涵蓋基礎保養、進階護膚與防曬。

【圖4】保養類-基礎保養重點類別關注度占比月趨勢

首先針對基礎保養Top6關注度最高的重點屬性,精華領導著整個保養類,關注度占比維持22%,乳霜上半年關注表現優於化妝水,來到關注度第2名;另外成長較多的為洗臉,每個月較去年同期皆穩定提升。

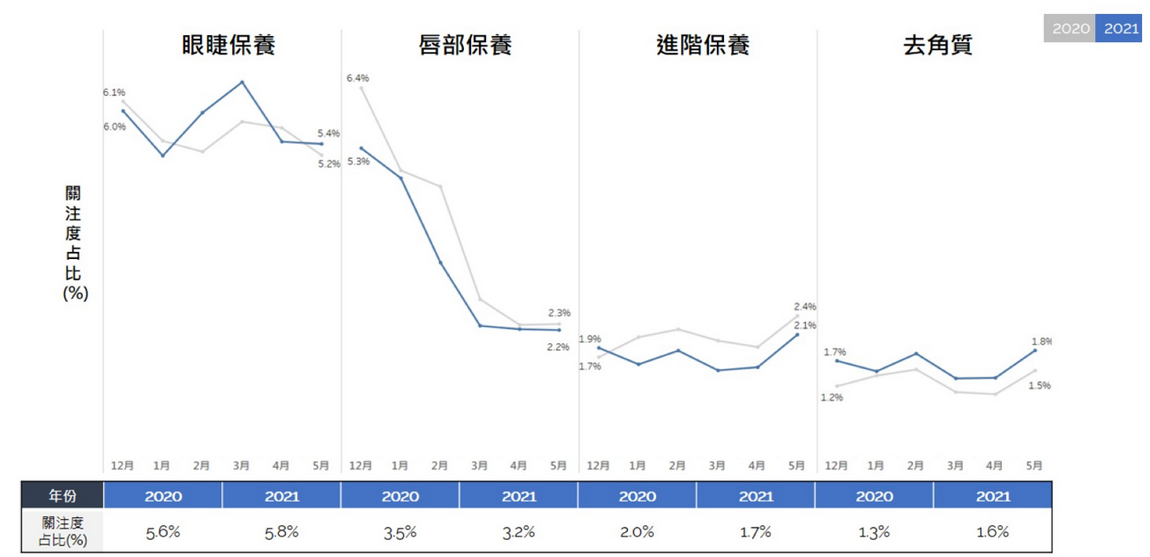

【圖5】保養類-進階護膚重點類別關注度占比月趨勢

從進階護膚中,可以看出延續疫情期間的防疫政策,口罩不離身,影響唇部保養關注度持續下滑;從去角質的各月關注度成長,與上述的洗臉關注表現,可看出消費者更加重視臉部清潔的細緻度。

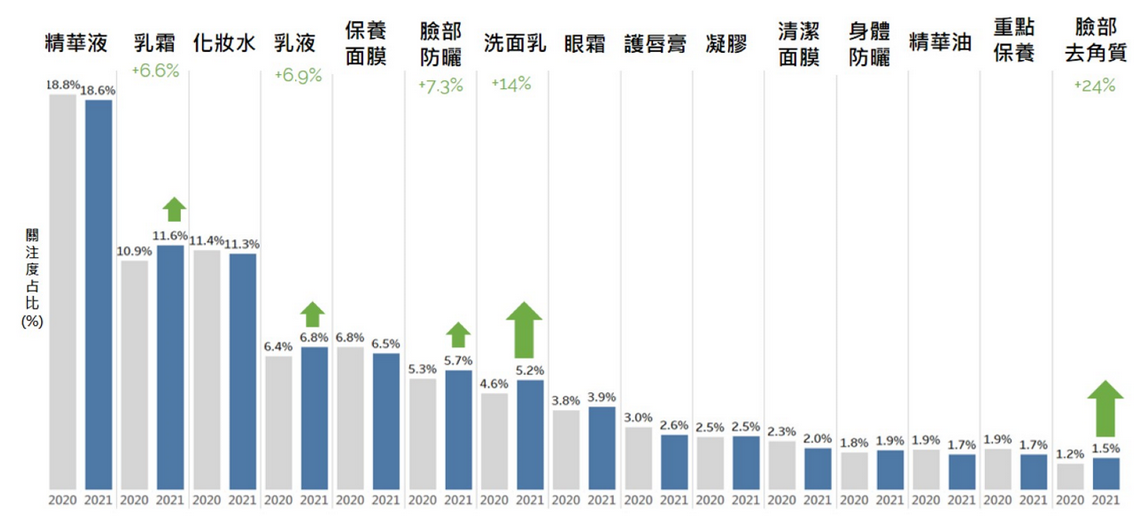

【圖6】保養類關注占比Top15小類別

更進一步探討保養類的小類別,精華液關注占比維持在19%左右,居保養類之首;乳霜亦持續受到消費者關注,甚至優於化妝水;在疫情穩定的上半年,消費者外出頻率增加的情形下,對於臉部與身體防曬的需求提升;另外,從洗面乳與臉部去角質的關注占比成長率達雙位數,顯示消費者對臉部清潔的重視程度。

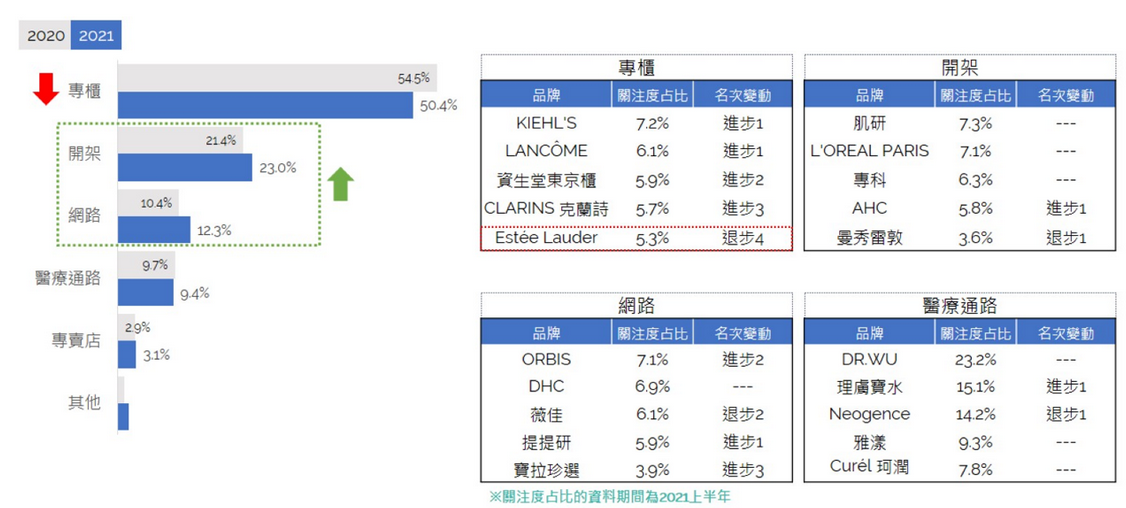

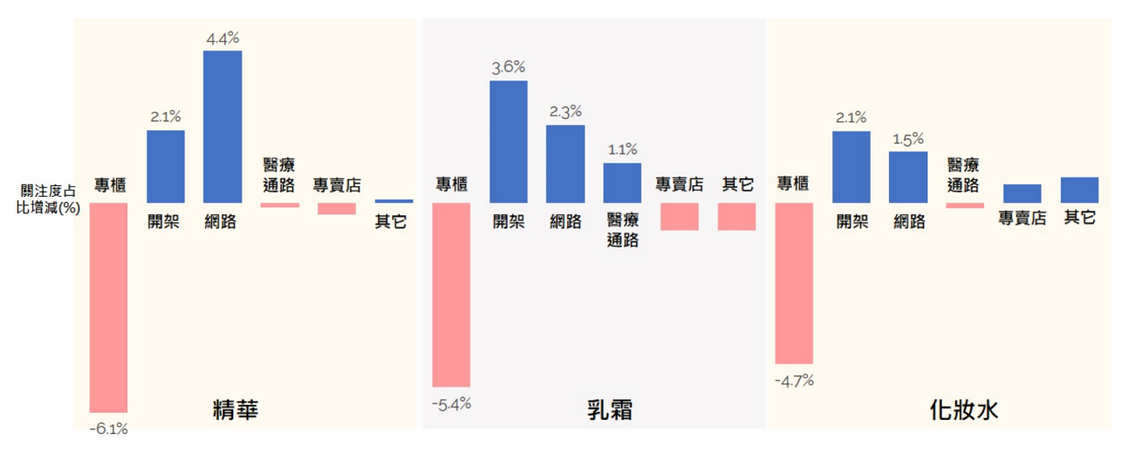

【圖7】保養類品牌通路*關注度占比變化與品牌排名

從品牌通路的關注度占比變化來看,過去半年雖然專櫃品牌依舊強勢,關注度占比達50%,但較去年同期已下滑超過4%,關注部分移往了開架與網路品牌。

從品牌排名來看,各通路的品牌排名和去年差異不大,唯Estee Lauder原居專櫃品牌關注第一,下滑至第五名,主要觀察到消費者對於2020年9月新上市新版的小棕瓶,其關注熱度不如舊版的小棕瓶而造成關注度下滑的情形。開架品牌依然由肌研、Loreal Paris與專科為前3名;網路品牌僅前3名之間的名次變換,由ORBIS、DHC與薇佳包辦;醫療通路品牌則以DR.WU為首,且其關注度占了醫療通路品牌將近1/4。

【圖8】保養類專櫃品牌關注度3大類別之品牌通路變化

延續著上一個專櫃品牌的關注變化,觀察到以專櫃品牌為首的3大類別-精華、乳霜與化妝水,皆有關注移轉至開架與網路品牌的狀況:精華的網路品牌以綠藤生機、日本原液保養成長多,乳霜則以開架品牌OLAY與水之印為主,化妝水亦以開架品牌水之印的關注表現提升,而對專櫃品牌的關注產生影響。

【彩妝類】

彩妝類的範疇包含底妝與彩妝。

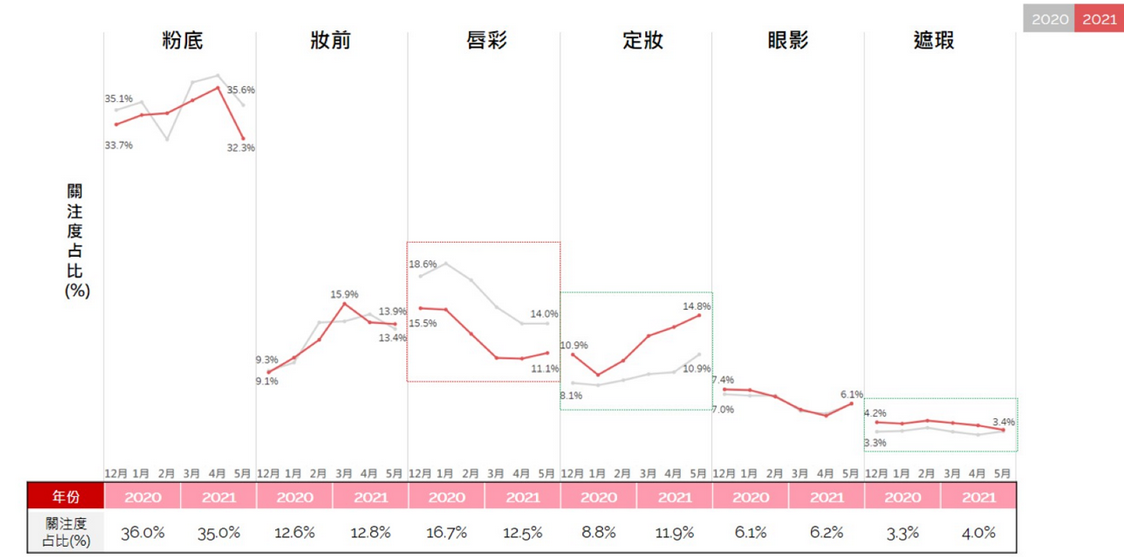

【圖9】彩妝類重點類別關注度占比月趨勢

首先是關於彩妝類重點屬性的關注度占比月趨勢,粉底兩年度都是彩妝類裡消費者關注的重點。受到防疫措施延續的影響,唇彩關注持續下滑,無好轉的跡象;反而相對表現較好的為定妝與遮瑕,於2021年各月份的關注占比皆提升。

【圖10】彩妝類關注占比Top15小類別

以彩妝類關注占比最高的前15名來看,粉底液維持在占比15%左右,隔離霜亦保持在第2名;蜜粉與蜜粉餅,皆有超過20%的關注度占比成長率,顯示消費者對於定妝產品的需求走高;粉餅為底妝中關注表現較突出的類別,眼睫彩妝的重點類別如眼影盤、睫毛膏占比皆穩定成長。

除了觀察關注成長的類別外,受疫情影響最大的莫過於唇膏:唇膏原本去年仍在前3高且關注占比超過10%,但今年大幅下滑;而在底妝中下滑最多的則是氣墊粉餅。

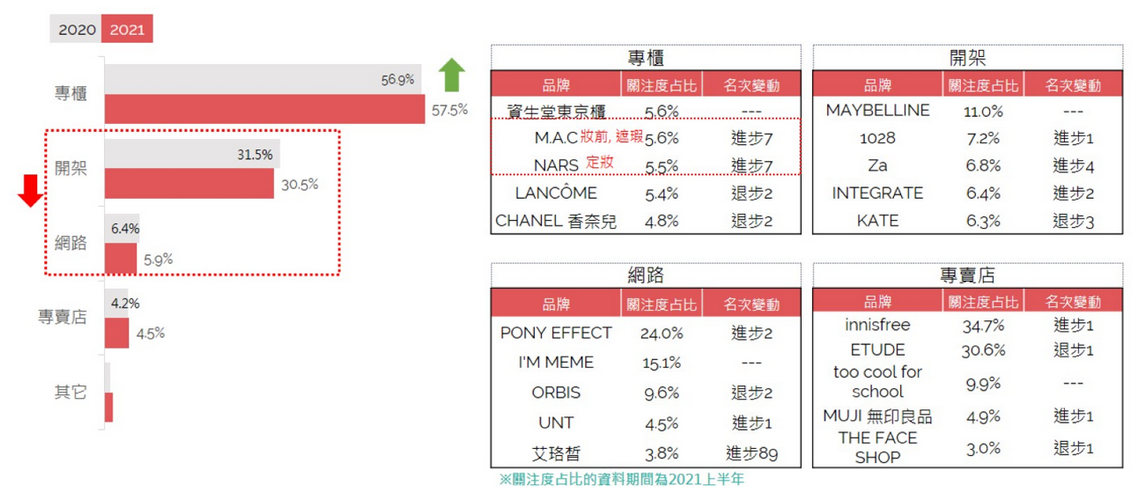

【圖11】彩妝類品牌通路關注度占比變化與品牌排名

從品牌通路的角度來看,和保養類呈現相反的狀態:專櫃品牌強勢依舊且持續吸引消費者關注,開架與網路品牌則關注微幅下滑。

從品牌排名來看,專櫃品牌的排名變化較大:以資生堂東京櫃為首,第2、3名則由M.A.C與NARS竄起,這兩個品牌分別以妝前、遮瑕與定妝保持優勢而名次前進很多,同時影響了LANCOME與CHANEL;開架品牌仍以MAYBELLINE為首,而Za的提升歸功於其粉餅新品「粧自然無瑕粉餅EX」,帶動其關注度的提升;網路仍由PONY EFFECT、I’m MEME佔據前2名,且關注度占比達將近40%;專賣店亦由innisfree、ETUDE為關注度大宗,兩者關注度占比超過65%。

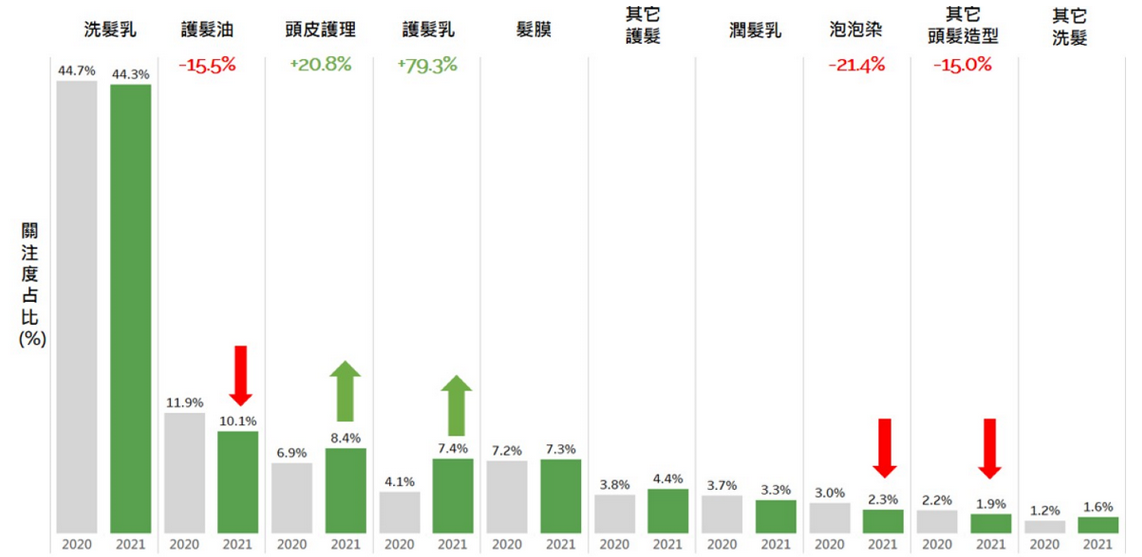

【美髮類】

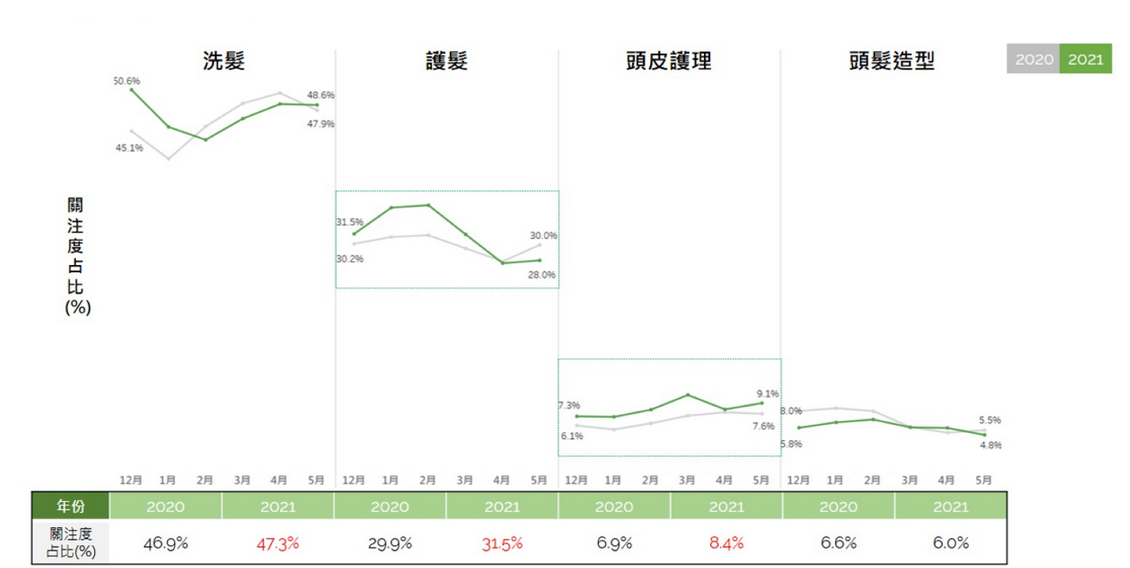

【圖12】美髮類重點類別關注度占比月趨勢

第3大類別-美髮類以洗髮為關注度最高,關注度占比持續提升,另外提升較多的類別為頭皮護理與護髮,每個月皆有穩定的關注成長態勢,顯示消費者除了希望有乾淨的頭髮以外,亦往更精緻的頭皮保養需求邁進。

【圖13】美髮類關注占比Top10小類別

再來看到美髮類的小類別關注概況,在護髮類別中,則以護髮乳的成長為主,護髮油則明顯下滑;頭皮護理的成長顯著,另外頭髮造型與泡泡染的需求持續下滑。

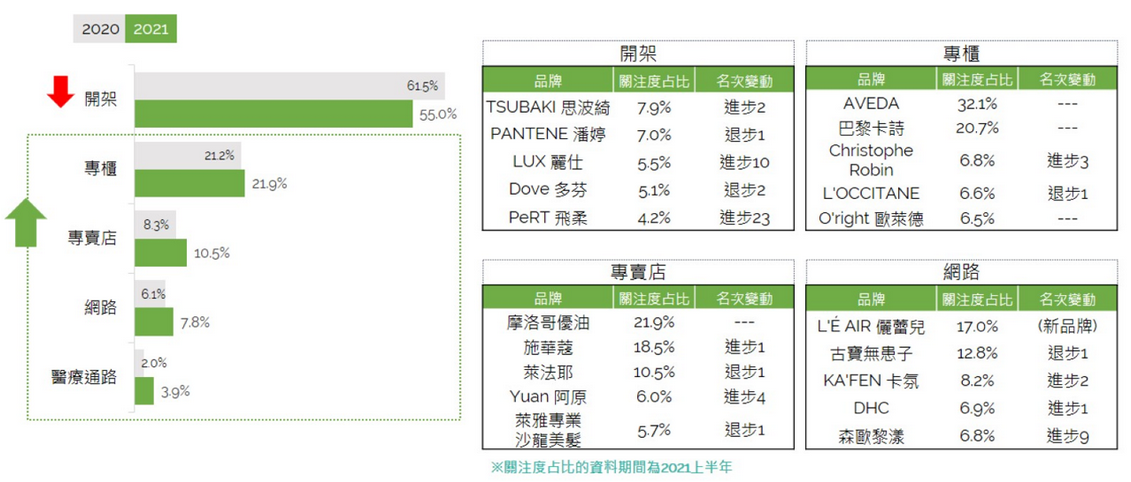

【圖14】美髮類品牌通路關注度占比變化與品牌排名

從美髮品牌通路關注度占比變化來看,雖然開架品牌依然領導整個美髮類市場,但消費者關注部份移往其它通路。從品牌排名來看,開架品牌以思波綺前進2個名次,超越潘婷與多芬來到第一高關注度,主要由其護髮商品帶動關注成長,另外LUX麗仕、飛柔亦成長幅度大;專櫃品牌依然以AVEDA、巴黎卡詩囊括50%的關注度占比;專賣店則持續由摩洛哥優油為關注度最高。

【圖15】美髮類開架品牌關注度3大類別之品牌通路變化

針對上述提及開架品牌的關注占比下跌,緣於關注度前3大重要類別-洗髮、頭皮護理與染髮。首先在洗髮的部分,開架品牌的下滑紛紛移往其它通路,特別是醫療通路品牌的提升,主要成長在AROMASE,而頭皮護理開架品牌則不敵專櫃品牌(特別是AVEDA)的強勢;染髮則以施華蔻的帶動,大幅拉抬專賣店通路的關注表現。

【身體保養類】

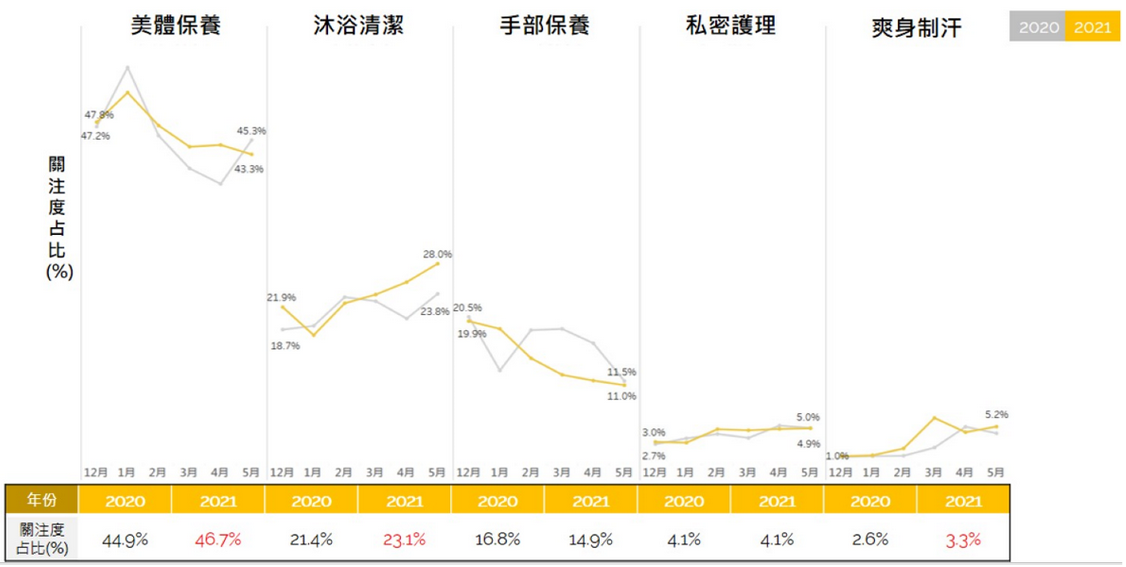

【圖16】身體保養類重點類別關注度占比月趨勢

再來是關於身體保養類的重點類別。從美體保養與沐浴清潔的關注占比穩定提升的態勢可看出消費者十分重視護膚與清潔,另外爽身制汗在疫情相對穩定的上半年亦維持好的關注表現。

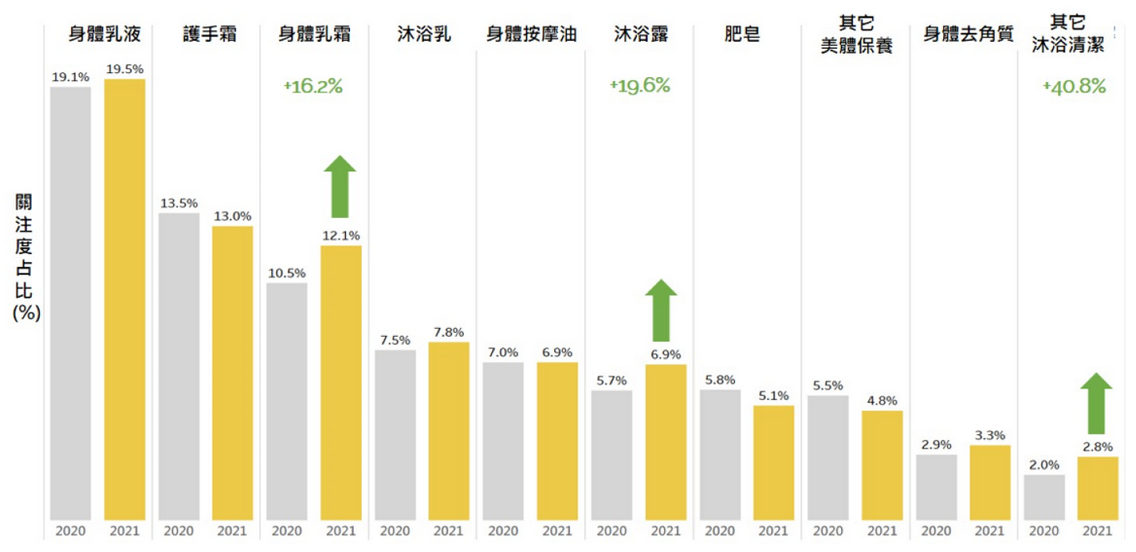

【圖17】身體保養類關注占比Top10小類別

從身體保養小類別可進一步觀察到,身體乳液與護手霜依然是消費者關注重點,而美體保養的關注提升主要來自於身體乳霜的成長,沐浴清潔則是由沐浴露、其它沐浴清潔(如沐浴油、沐浴慕斯)帶動,這次亦是其它沐浴清潔第一次進入前10名,顯示疫情期間消費者對於身體清潔的重視度節節上升。

【圖18】身體保養類-沐浴清潔關注度變化

延伸來看沐浴清潔類別的成長,來自沐浴露與其它沐浴清潔;從品牌的關注集中度來看,特別觀察到不論是沐浴露或是其它沐浴清潔,消費者的關注集中於領導品牌:其它沐浴清潔以SABON為首、緊追在後的是歐舒丹與Bior’e,特別集中在SABON,其占比提升至將近50%;另外沐浴露的部分,前5名的品牌集中度則提升至40%,其中前2名品牌仍是歐舒丹與施巴,適樂膚、克蘭詩與Aesop則是首次進入到前5名。顯示對於正在成長中的沐浴清潔類別來說,消費者首要關注的皆以大品牌為主。

【圖19】身體保養類品牌通路關注度占比變化與品牌排名

關於身體保養類的品牌通路部分,相較去年變化不大,仍以開架為大宗,專櫃與網路關注有些微的下滑。而各通路的品牌關注排名,開架以NIVEA為首,緊追在後的有凡士林、適樂膚;專櫃以歐舒丹、克蘭詩與Aesop為前3高,Dior首次進入到前5名;網路依然以寶拉珍選為Top1,而醫療通路品牌的版圖變化不大,理膚寶水和施巴即占了將近6成的關注度,值得注意的是Dr.Wu關注竄起速度很快。

【香水香氛類】

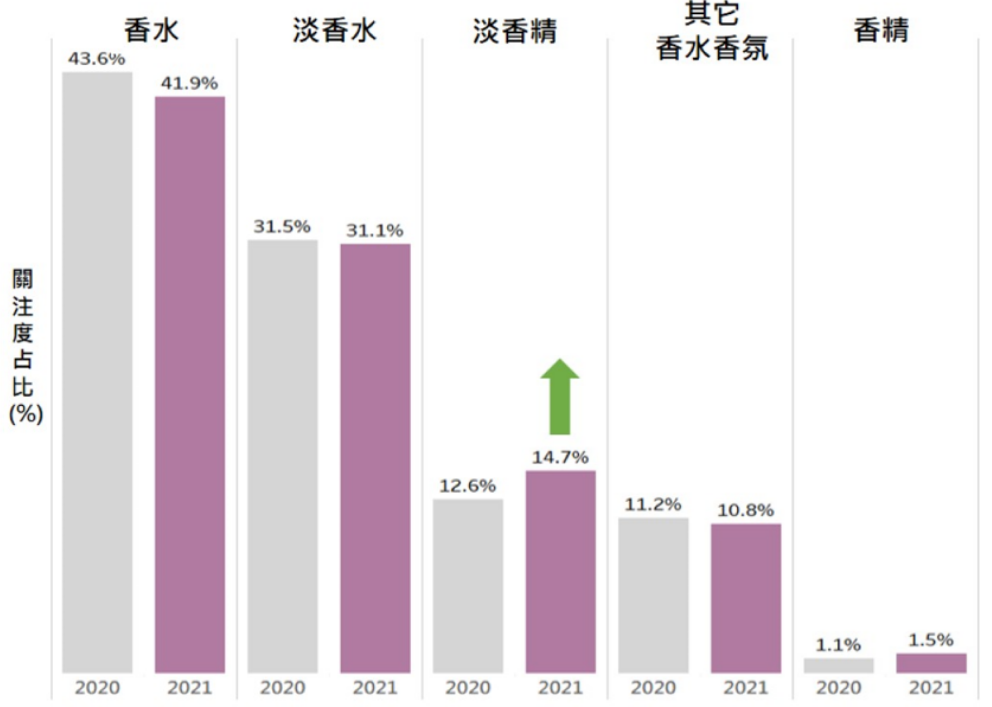

【圖20】香水香氛類類別之關注度占比

最後一個大類別為香水香氛類,相較去年來說整體變化不大,仍以香水關注度占比居首,另外以淡香精的關注占比成長幅度最大。

【圖21】香水香氛類品牌通路關注度占比變化與品牌排名

關於香水香氛類的品牌通路,專櫃品牌持續以壓倒性的優勢,保持關注度Top1;其中又以JO MALONE為首,其藍風鈴、英國梨與小蒼蘭這兩支香水,兩年度間皆是最受消費者歡迎的品項。

【PART1. 小結】

- 延續著疫情期間的關注趨勢,保養類持平,彩妝類持續低迷,美髮、身體保養與香水香氛類維持成長。

- 從保養類、美髮類與身體保養類成長的小類別來看,2021上半年消費者除了重視清潔與乾淨以外,另外延伸至護理,顯示對於保養整體的細緻度要求更高。

- 各類別的品牌通路關注表現強弱不一,消費者的關注品牌持續變化中:

- 雖然專櫃保養品牌仍處領導地位,但開架保養與網路保養品牌表現強勢

- 專櫃彩妝強勢,持續獲得消費者關注

- 開架美髮品牌雖維持關注最高,但消費者亦受專櫃與專賣店美髮品牌吸引

- 身體保養類的開架品牌依舊強勢

- 香水香氛類的專櫃品牌具壓倒性的關注地位

內容定義說明(*):

- 關注度:以 pageview 為基礎,進行資料預處理後,便是報告中的關注度;資料預處理的目的是為體現美妝市場的真實性、保持資料的公正性與準確性,而降低廣告產生的效益;此次降低廣告效益的方式為將整體資料區分為有廣告的產品關注度資料與無廣告的產品關注度資料,取出與有廣告產品關注度分布相似的無廣告的產品關注度,並視其關注度分布,來對比有廣告的關注度分布,進行斜率的調整並平移使二者的分布近似,達到降低廣告效益的目標。

2. 品牌通路:於 CMRI 資料庫裡對品牌通路的定義為消費大眾對於該品牌的普遍印象,而非根據該品牌產品的銷售渠道來劃分。例如:KIEHL’S 契爾氏在消費大眾的印象為專櫃品牌,於資料庫中即將其劃分為專櫃品牌。

以上是關於PART1. 2021上半年美妝市場關注度概況,掌握產業趨勢與消費者動態,是各品牌產品推廣的關鍵,下一篇將會分享疫情爆發後與其它觀察點,歡迎讀者們持續鎖定追蹤 CMRI 美妝行銷總研!

在此提供完整的2021上半年美妝產業趨勢報告檔案(除了上下篇內容,亦附上各類別的關注度趨勢、品牌通路關注度變化、品牌與產品關注度排名)供各位下載閱讀:【趨勢報告】2021上半年美妝產業趨勢報告(點擊下載)

如對本份報告有任何想詢問或深入了解處,抑或是有深入數據分析需求及相關合作洽談,都歡迎與我們連繫。

服務承辦人:張晏甄 (Jane Chang)

e-mail:ds@itrue.com.tw

2021上半年美妝產業趨勢-下篇 - 美妝行銷總研 CMRI美妝行銷總研

2021 年 7 月 30 日[…] 本報告將會分成上下篇章作分享,上篇涵蓋PART1. 2021上半年美妝市場關注度概況,下篇則為Part2與Part3的內容,以下為下篇的內容分享,如想看上篇內容,連結在此。 […]