本次報告的分析結果從 @cosme TAIWAN 消費者瀏覽行為資料庫中,收集了全站產品關注度資料(以下報告內容的年資料為兩個時間區段,2020年為2019/12/01-2020/05/31,2021年則為2020/12/01-2021/05/31)。

本報告架構分成以下三個部分:

PART1. 2021上半年美妝市場關注度概況

PART2. 2021年疫情爆發期間觀察點

PART3. 其它觀察點分享與總結

本報告將會分成上下篇章作分享,上篇涵蓋PART1. 2021上半年美妝市場關注度概況,下篇則為Part2與Part3的內容,以下為下篇的內容分享,如想看上篇內容,連結在此。

【疫情期間觀察點】

以下擷取的資料期間為2021/05/15至2021/6/25。

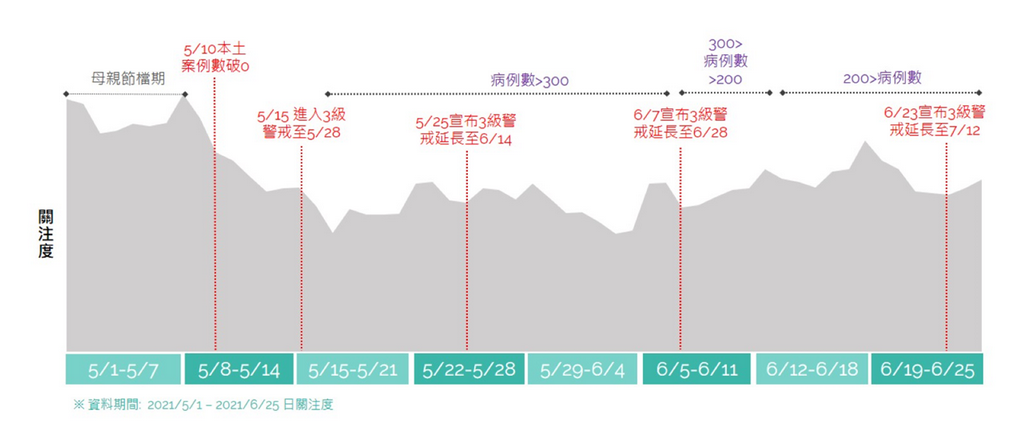

【圖1】疫情期間關注度趨勢

從整體疫情期間關注度趨勢觀察,5月第一週為母親節檔期,美妝的關注度維持在高點,自母親節後整體檔期關注度開始下跌;延續至5/15前美妝市場的關注度受到兩者影響:一為母親節檔期結束,美妝保養的關注熱潮減退,二為5/10疫情爆發,本土案例破零後,影響消費者的眼球重點在疫情動態。

自5/15疫情爆發之後,美妝關注持續低迷,6月初因618購物節檔期,關注度稍有回升,但整體仍持續低迷。

【圖2】疫情期間洗類與非洗類關注度占比趨勢

若將整體的類別分為洗類與非洗類(洗類中含洗臉、洗髮、沐浴清潔、手部清潔與私密清潔),可觀察出洗類的關注度占比自5/15進入3級警戒之後穩定提升,並於6月底時關注度占比達13%,比起2020年佔比成長了四成;反觀非洗類下滑幅度明顯。

【圖3】疫情期間保養類特定類別關注度占比趨勢

進一步觀察保養類中,關注表現提升的類別如洗臉與進階保養,於5/15本土疫情爆發之後,關注度占比持續維持提升,顯示消費者在疫情期間對於清潔的重視程度,以及原需求一般的進階護膚(可從上篇的進階保養2021上半年關注度占比月趨勢觀察),在疫情爆發後需求明顯提升。

【圖4】疫情期間洗臉類別關注度分布與品牌排名

於疫情期間,洗臉類別關注提升最多在洗顏粉與洗顏慕斯,分別成長56%與24%;其中以洗顏粉以 Kanebo 專櫃帶動,於疫情期間其關注度占比達50%,特別是「淨透酵素粉N」與其強推的新品「SUISAI 黑炭泥淨透酵素粉」帶動其關注度最多。

另外洗顏慕斯則由Bifesta 碧菲絲特提升關注度較多。

【圖5】疫情期間進階護膚通路關注度占比變化與品牌排名

關於疫情期間進階護膚的關注度概況,品牌通路關注度產生了顯著的變化:醫療通路品牌很快地獲得消費者的關注,占比從疫情前的28%提升至36%,影響網路品牌與專櫃品牌的關注。而品牌關注度排名則快速集中到前2名的Dr.WU與Dr.CINK, DR.WU 的「杏仁酸亮白煥膚精華18%」與「杏仁酸淨痘調理精華」持續受關注並保持Top1;Dr.CINK則是因新品「ABP三重淨痘煥膚精華」上市獲得消費者關注而排名大幅提升至第2名。

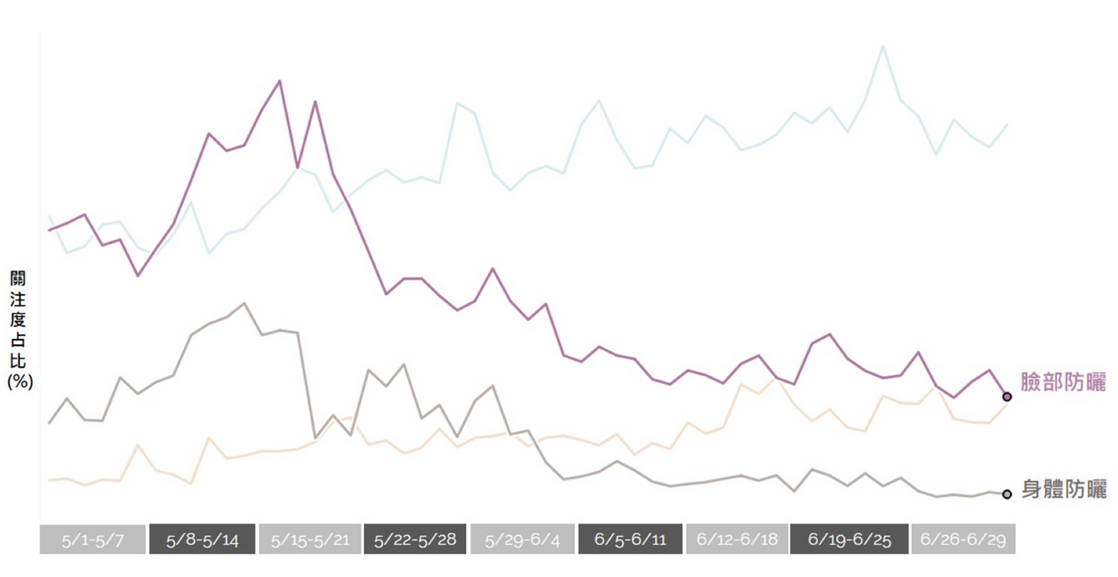

【圖6】疫情期間防曬關注度占比趨勢

另外,於疫情期間也觀察到防曬相關的類別關注度大幅下滑的狀況,不論是臉部防曬或是身體防曬,於5/15當週後關注大幅下滑,深受疫情期間3級警戒限制外出活動的影響。

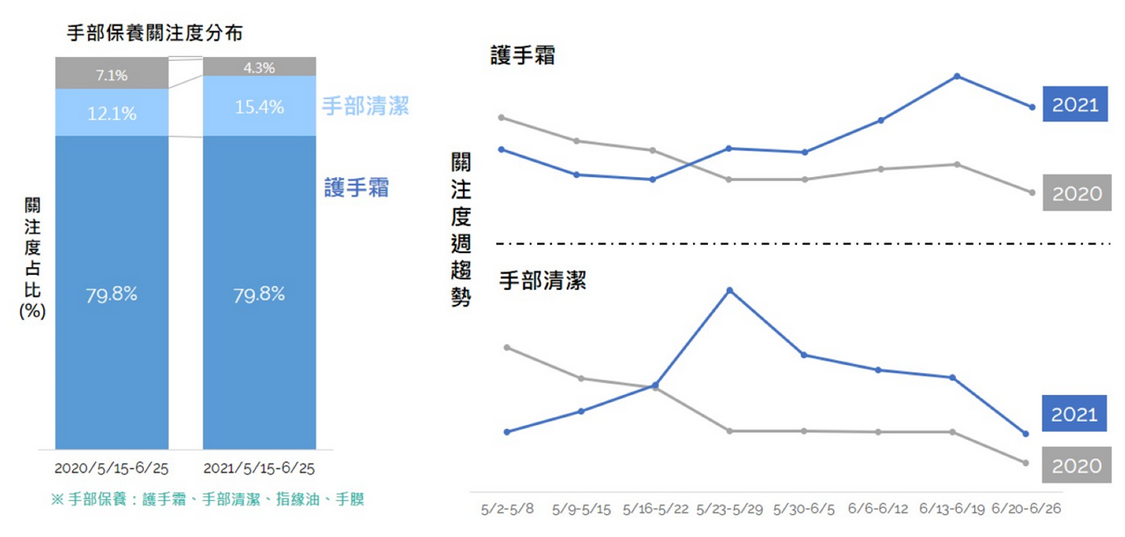

【圖7】疫情期間手部保養類別關注度分布

另一個疫情期間的關注重點為手部保養,手部保養涵蓋護手霜、手部清潔、指緣油與手膜。

疫情期間護手霜的關注度占比維持在手部保養的第1名的地位,而提升最多的在於手部清潔,超過3%;從週趨勢來看,消費者在疫情爆發後馬上開始關注手部清潔,於5/15該週關注度明顯提升,並且穩定成長至6月底;相較之下,護手霜受關注的速度較手部清潔慢了一週左右,但於6月份後快速且大幅度的提升。

【圖8】疫情期間護手霜品牌關注分布狀況

進一步的來看護手霜的品牌關注變化,觀察出在疫情前消費者對於護手霜的關注表現一般,但疫情後開始關注護手霜大品牌,對於前5名的品牌關注集中度將近50%,擠壓到其它品牌的關注表現,前5名如歐舒丹、Aesop、SABON、innisfree與瑰珀翠;從品牌關注度的象限圖中可看出歐舒丹為維持著Top1的品牌優勢,消費者想到護手霜就會想到歐舒丹,關注度大幅超前其它品牌,且於疫情期間趁勢推出與防護相關的限量護手霜產品;緊追在後的是Aesop,因其「賦活芳香護手霜」於疫情期間為產品排名第1,而產品排名第2名的則為SABON「晶透夢境護手霜」,分別拉抬此二品牌的關注度成長。

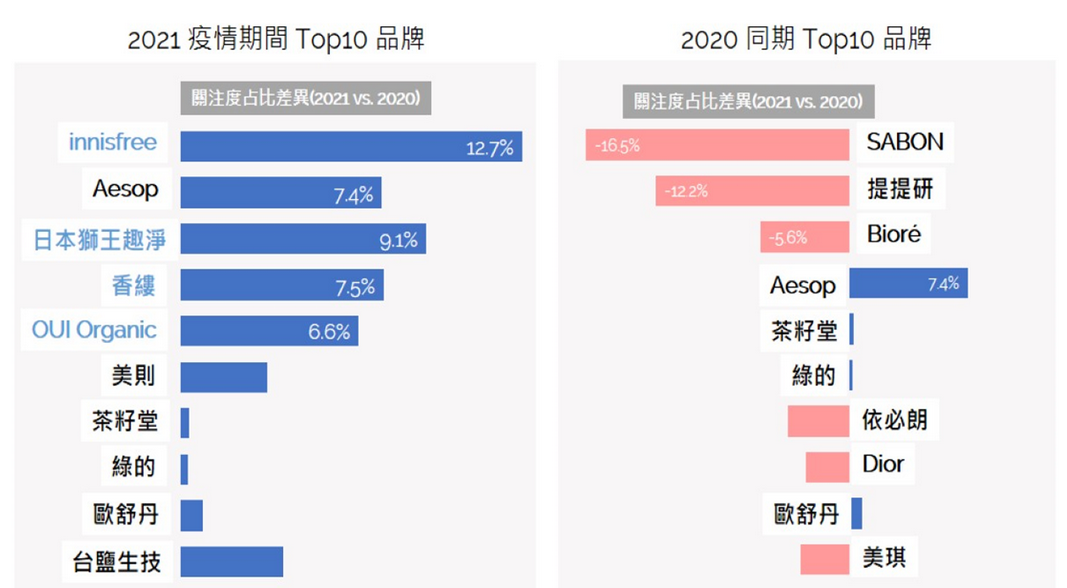

【圖9】疫情期間手部清潔品牌排名變化

針對關注度快速提升的手部清潔,同樣也觀察到手部清潔品牌關注度的變化:前10名品牌大洗牌,相比去年同期,2020年原本關注表現好的 SABON、提提研與 Biore 大幅下滑,前10名僅存專櫃品牌 Aesop、茶籽堂與歐舒丹,以及開架品牌綠的;另有新品牌加入如專賣店品牌 innisfree、開架品牌日本獅王趣淨、網路品牌香縷與專櫃品牌 OUI Organic(唯有機),持續拉抬手部清潔的關注度。

【圖10】疫情期間私密護理類別關注度分布

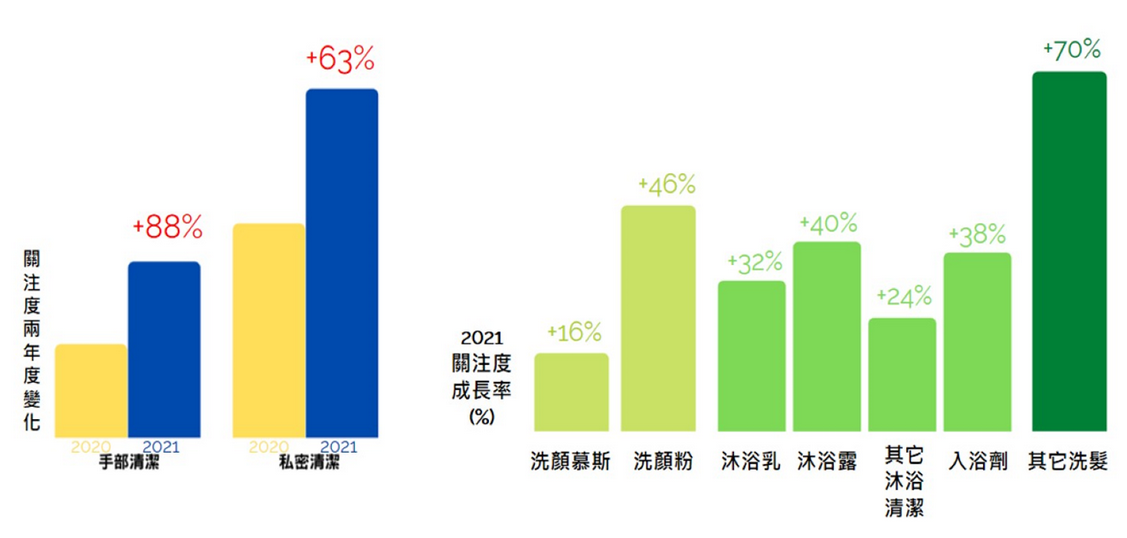

誠如上述提及在洗類的關注度顯著提升,從私密護理的類別裡,觀察到私密清潔的關注度大幅提升,達63%;且從週趨勢來看,在疫情爆發後、3級警戒開始,消費者立即開始關注私密清潔,從手部清潔與私密清潔的反應速度來看,消費者在疫情期間對於清潔的重視程度大幅提高。

【圖11】疫情期間洗類統整觀察點

關於疫情期間的洗類關注變化,統整出兩大重點,一為消費者對於清潔的重視程度更加全面:不僅關注洗臉、洗髮或沐浴清潔,手部清潔與私密清潔的關注提升許多,顯示消費者也開始對於局部、特定部位的清潔重視程度增加。

另一觀察點為消費者對於不同質地的洗類產品關注度隨之增加:不論是洗臉、洗髮或沐浴清潔,分別看到不同於以往關注於最大宗的洗類產品(如洗面乳、沐浴乳或洗髮乳),洗顏慕斯、洗顏粉、沐浴露、其它沐浴清潔(沐浴慕斯、沐浴油) 、其它洗髮(髮醋、洗髮露)關注度皆有雙位數的成長,顯示疫情期間消費者對於洗類的需求更加精緻,且願意嘗試不同質地的產品。

接下來將透過四象限圖,觀察疫情期間各類別的關注度成長狀況與是否有關注回升情形。

以逆時鐘方向來看,從右上方開始,分別屬於【關注維持成長】、【關注好轉】、【關注持續下跌】與【關注成長減緩】區塊,針對各個區塊作進一步說明:

1. 關注維持成長:整體疫情期間關注高於去年同期,且疫情後期(6/4-6/25)關注度亦高於疫情前期(5/15-6/3)。

2. 關注好轉:整體疫情期間關注低於去年同期,但疫情後期(6/4-6/25)關注度高於疫情前期(5/15-6/3)。

3. 關注持續下跌:整體疫情期間關注低於去年同期,且疫情後期(6/4-6/25)關注度亦低於疫情前期(5/15-6/3)。

4. 關注成長減緩:整體疫情期間關注高於去年同期,但疫情後期(6/4-6/25)關注度低於疫情前期(5/15-6/3)。

【圖12】疫情期間保養類關注變化

從保養類開始看起,前述提及洗顏粉與洗顏慕斯的大幅提升,在【圖12】中也同時體現,且可以看出疫情後期亦維持成長的態勢,兩者皆位於【關注維持成長】;大多數的保養類類別皆落在【關注好轉】的區塊,同時可看出重點保養與洗類相關如其它洗顏、洗面皂的回升速度相對快;防曬整體在疫情期間皆需求低迷,且沒有好轉的趨勢,仍位於【關注持續下跌】。

【圖13】疫情期間彩妝類關注變化

再來是關於彩妝類。彩妝類別裡沒有任何類別在疫情期間關注度維持成長,大多數皆位於【關注好轉】與【關注持續下滑】的區塊,而消費者對於部分彩妝類的需求好轉:如眼線筆、眼影盤與粉底液,但多數類別的回升趨勢並不顯著。

另外,其它唇彩的關注度明顯好轉的原因有二,一為 Giorgio Armani 於疫情期間推出奢華絲絨訂製唇萃的新限量色,獲得消費者的關注;二為其它唇彩2020年的關注基數相對較低,如有特定商品帶動關注,則容易產生關注度大幅提升的狀況,綜合以上兩個原因,使其它唇萃的關注度成長率顯著。

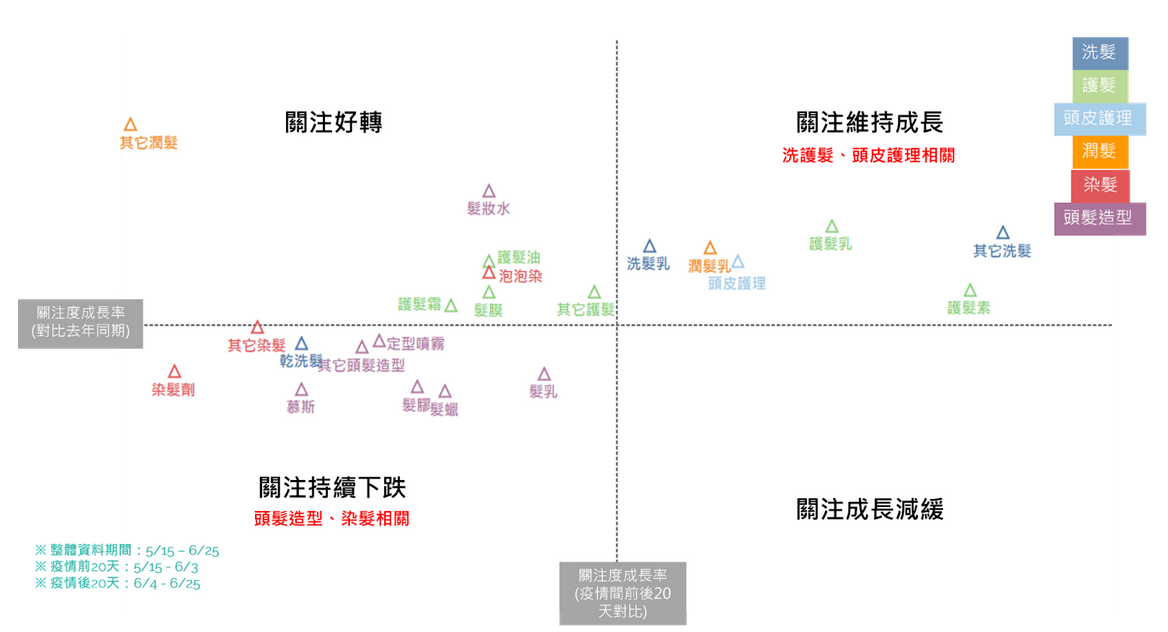

【圖14】疫情期間美髮類關注變化

接下來是美髮類。於美髮類中,於【關注持續成長】區塊的多為洗護髮最大宗的類別與頭皮護理;而位於【關注持續下跌】的則以頭髮造型、染髮為主。

【圖15】疫情期間身體保養類關注變化

最後是身體保養類。可看出身體保養類不同於前面三大類,大多數皆位在【關注維持成長】的區塊,特別是沐浴清潔、私密護理相關,再者是和美體保養相關的如身體去角質、身體按摩油等。值得留意的是【其它手部保養(手部清潔)】,雖整體關注較去年好,但在疫情後期開始關注度降低。

【其它觀察點】

除了疫情間的趨勢以外,同時想透過不同的角度,帶讀者來觀察2021上半年度美妝市場的氛圍。首先是從新品數量及其關注度的變化來看。

【圖16】2021上半年度新品數量與各類別新品關注度變化

從兩年度新品數量變化來看,各類別的新品推出數量皆下滑,顯示品牌是趨向保守態度的,在疫情的影響之下,普遍對於美妝市場較不看好;另一方面,從消費者的角度來說,保養類與身體保養類的新品平均關注度維持成長且其關注占比皆高於2020上半年,表示消費者不受到疫情影響,對於保養類與身體保養類的新品維持高關注,從品牌端來說,建議品牌轉換心態,能夠以更積極的態度推出新品,或是回到疫情前的推出策略。而彩妝類與香水香氛類則是不同的景況,消費者並未將關注放在新品上,且比起去年同期的關注狀況更不好,因此品牌端在推出新品上仍可採取保守態度。

另一個觀察點是從消費者關注Top10品牌集中度看美妝市場競爭氛圍,以下為保養類與彩妝類的分享。

【圖17】保養類之重點類別關注度Top10品牌占比變化

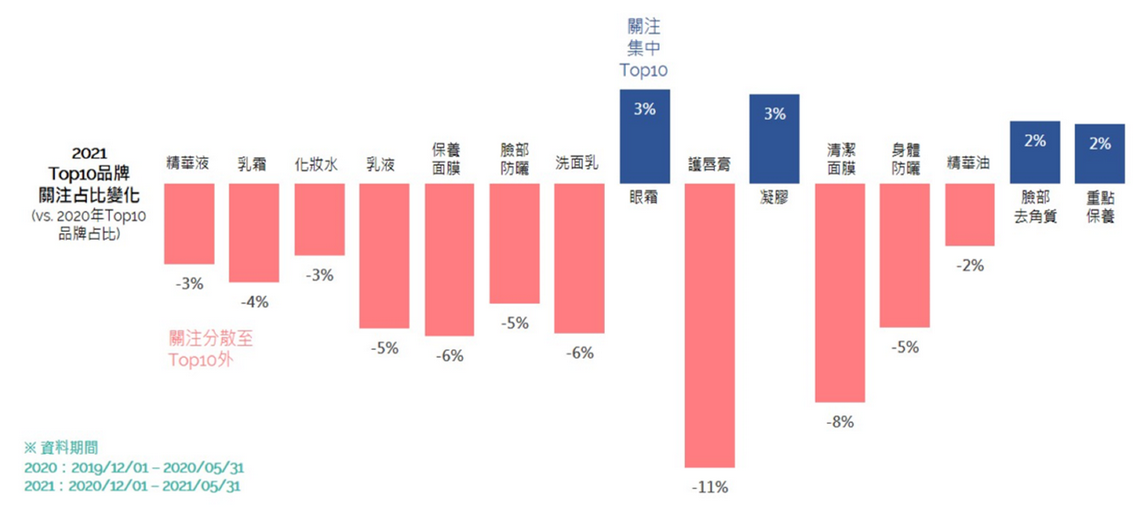

【圖18】彩妝類之重點類別關注度Top10品牌占比變化

不論是保養類或是彩妝類,可看出消費者對於Top10品牌的關注集中度皆下滑,也就是說多數類別的關注皆分散到Top10品牌以外,顯示消費者對於保養與彩妝品牌的選擇趨向多元化,不單單只是關注在大品牌,而是許多中小品牌也在這半年內崛起,顯示此二類別的市場氛圍越來越競爭。

最後一部分,將觀察各類別這半年來產品價格的變化。此處提及的價格為產品定價,而非售價。

【圖19】保養類產品價格變化

【圖20】彩妝類產品價格變化

【圖21】美髮類產品價格變化

【圖22】身體保養類產品價格變化

透過【圖19】至【圖22】各類別的產品價格變化,可觀察出以下幾個重點:

1. 整體美妝市場的產品價格走高。

2. 保養類超過8成的類別,產品價格皆呈現成長,重點屬性如精華液、化妝水、乳液與乳霜等價格皆微幅提升(5%以內)。

3. 彩妝類中底妝價格波動較小,多數產品價格的成長率皆在5%內。

4. 美髮類因其產品價格偏低,除了頭皮護理以外,其它的平均價格皆在千元以下,因此價格波動較大,多個屬性皆成長超過10%;頭皮護理反而這半年的產品平均價格微幅下滑。

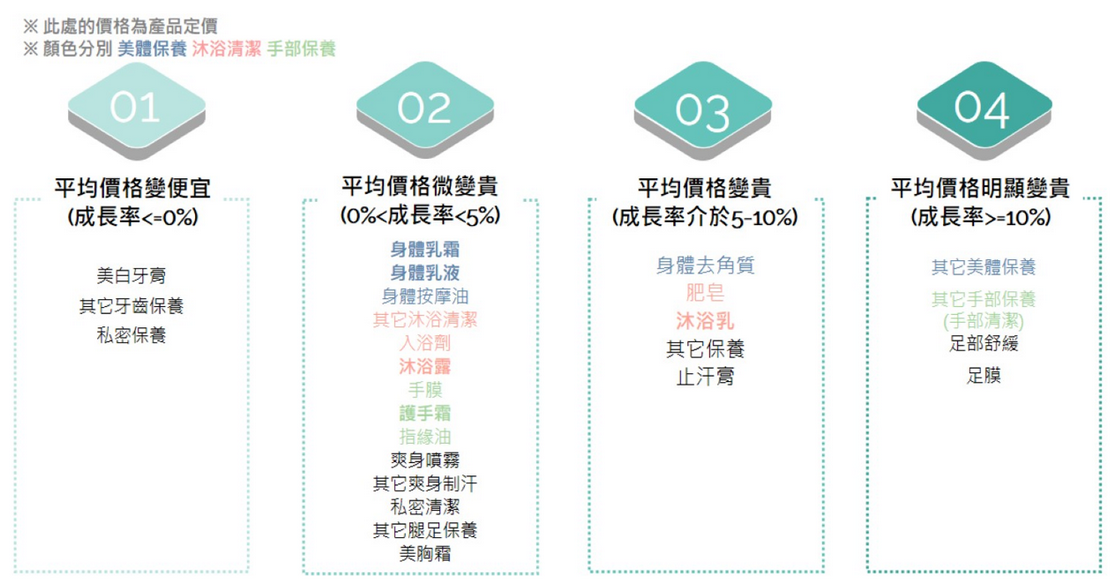

5. 身體保養類重要屬性的產品價格成長皆位在5%內,如身體乳霜、身體乳液、護手霜等。

【PART2. & PART3. 總結】

【疫情爆發期間】

- 疫情爆發後,消費者對於洗類需求明顯提升,如洗臉、手部清潔;護手霜於疫情穩定時並未獲得太多關注,但疫情爆發後需求再度增加。

- 消費者講究「清潔」的精緻度增加,同時關注多樣的產品質地。

- 保養類因疫情雖然普遍屬性整體關注表現下滑,但在6月初後開始回溫,彩妝類多數屬性亦同;美髮類的洗護髮、頭皮護理維持關注度成長態勢,身體保養類則多數屬性皆持續成長。

【其它觀察點】

- 雖市場整體推出新品的態度保守,但消費者對於保養類與身體保養類的新品關注不減反增,顯示品牌們可更加積極推出此類新品。

- 不論是保養類或彩妝類市場,領導品牌優勢減弱,消費者選擇更加多元化。

- 美妝市場普遍產品定價提高。

內容定義說明(*):

關注度:以 pageview 為基礎,進行資料預處理後,便是報告中的關注度;資料預處理的目的是為體現美妝市場的真實性、保持資料的公正性與準確性,而降低廣告產生的效益;此次降低廣告效益的方式為將整體資料區分為有廣告的產品關注度資料與無廣告的產品關注度資料,取出與有廣告產品關注度分布相似的無廣告的產品關注度,並視其關注度分布,來對比有廣告的關注度分布,進行斜率的調整並平移使二者的分布近似,達到降低廣告效益的目標。

以上是關於 PART2. 2021年疫情爆發期間觀察點與 PART3.其它觀察點的分享,掌握產業趨勢與消費者動態,是各品牌產品行銷的關鍵,歡迎讀者們持續鎖定追蹤 CMRI 美妝行銷總研!

在此提供完整的2021上半年美妝產業趨勢報告檔案(除了上下篇內容,亦附上各類別的關注度趨勢、品牌通路關注度變化、品牌與產品關注度排名)供各位下載閱讀:【趨勢報告】2021上半年美妝產業趨勢報告(點擊下載)

如對本份報告有任何想詢問或深入了解處,抑或是有深入數據分析需求及相關合作洽談,都歡迎與我們連繫。

服務承辦人:張晏甄 (Jane Chang)

e-mail:ds@itrue.com.tw