在本次的年度報告中,CMRI自@cosme的消費者瀏覽行為資料庫中,蒐集了各產品的消費者關注度資料(時間:2022-12-01至2025-11-30,關注度以pageview做計算)。@cosme一年約有四千兩百萬次的瀏覽量(pageview),85%以上是自然搜尋進站(消費者於Google等搜尋引擎上搜尋關鍵字後進入@cosme)。本報告以@cosme瀏覽數據彙整,運用統計手法將數據進行去廣告處理,針對消費者於各屬性分類的瀏覽狀況作宏觀分析。

本次報告將分爲兩篇進行,上篇從兩個面向進行分析,首先呈現整體市場概況,並且針對特定屬性進行趨勢觀察。下篇則是會帶大家深入理解美妝市場趨勢與消費者洞察,內容包含消費者輪廓、消費者行為觀察分析、各地區品牌佔比分析、預測分析和最後的趨勢總結。

3. 消費者輪廓

在深入探討市場趨勢之前,我們先來了解@cosme平台會員輪廓。透過分析消費者的年齡結構與膚質,能幫助我們更了解後續分析建立的基礎。

年齡結構:以30-39歲為最大宗

從年齁分布來看,30-39歲族群是@cosme平台的最大群體,占比達38.8%,緊接著是40-49歲的26.5%與20-29歲的23.2%。

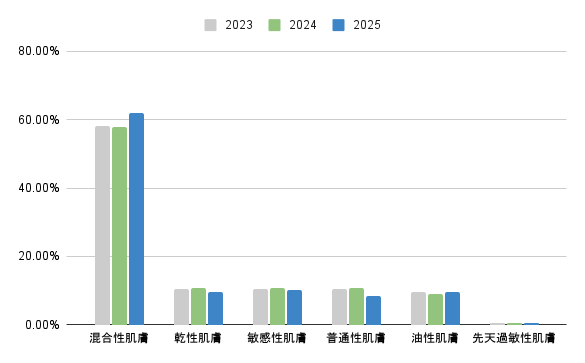

膚質分布:混合性肌膚為主

在膚質結構方面,混合性肌膚占據絕對多數,達61.9%,剩餘的其他膚質佔比並無太大差異。更重要的是,從2023至2025年,我們觀察到混合性肌膚占比持續上升,而普通性肌膚則呈現下降趨勢。

年齡與產品屬性交叉分析: 保養需求的世代差異

如果我們進一步交叉分析年齡與產品屬性,可以看到不同年齡層在產品關注上有明顯差異。

從保養產品來看,關注重心隨年齡呈現清晰的轉移軌跡。29歲以下較其他年齡層更關注身體防曬與凝霜,顯示年輕族群的保養重點集中在防護與基礎保濕。進入30-39歲後,保養面膜、安瓶與頭髮保養的關注度明顯上升,反映出這個年齡層開始尋求更密集、更具針對性的保養方案。到了40歲以上,精華油、眼霜與乳霜的關注度顯著提高,這些產品多具備抗老、高滋養等進階功效。整體而言,消費者的保養關注點呈現「基礎防護→密集修護→深度抗老」的遞進模式。

年齡與產品屬性交叉分析: 彩妝產品偏好差異

在彩妝產品上,年輕族群(29歲以下)仍以眼妝與輕底妝為主要關注重點,追求妝效變化與流行感。30-39歲的彩妝關注較為分散,未出現明顯集中的屬性偏好。40歲以上則偏好修飾型、低負擔的底妝產品,如BB霜與隔離霜,彩妝功能更偏向「修飾膚況」而非強調妝感。

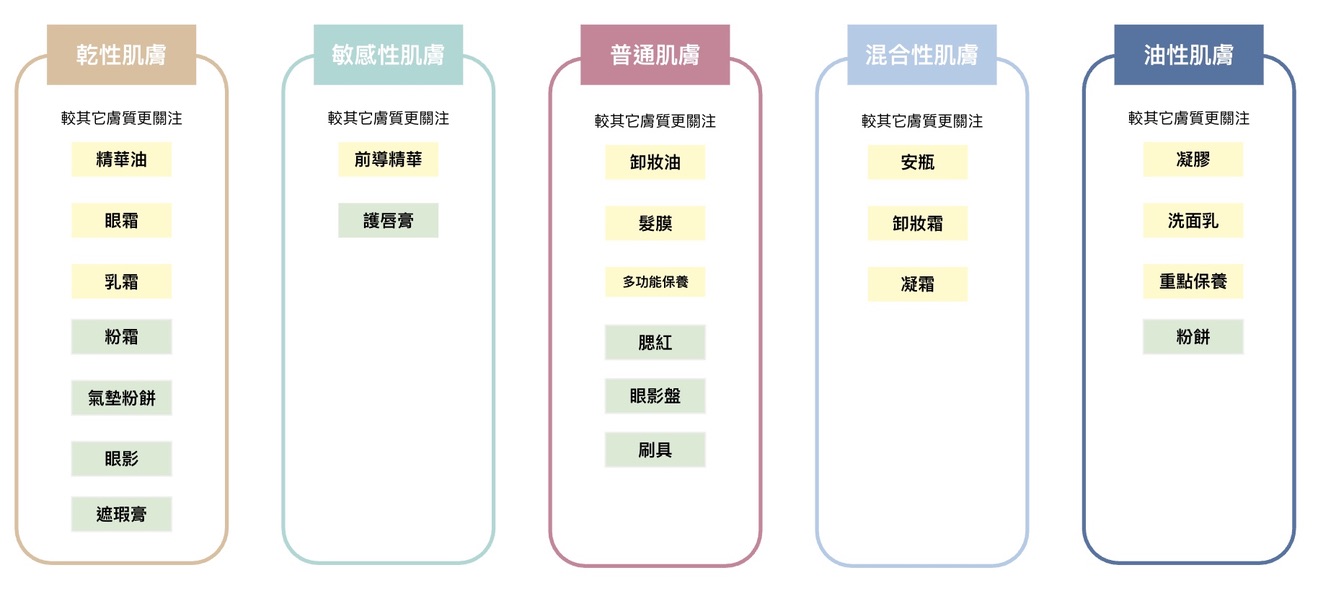

膚質與產品屬性交叉分析

若進一步從膚質角度觀察,各膚質族群在產品關注上也呈現明確的差異特徵。

乾性肌膚族群同時重視高滋潤保養與服貼型底妝,偏好精華油、乳霜、眼霜等修護型產品,彩妝上也較其他膚質更關注不同類型的底妝產品。

敏感性肌膚則以低刺激與修護為核心,較關注前導精華、護唇膏等溫和型保養品,彩妝選擇相對保守,傾向與保養兼容度高的品類。

普通肌膚的關注分布最為廣泛,保養面向涵蓋卸妝、多功能保養與髮膜,彩妝則同時關注眼影、腮紅與工具類產品,反映出該族群在產品選擇上的嘗試度與彈性最高。

混合性肌膚則聚焦於效率與平衡,偏好安瓶、卸妝霜與凝霜類產品,彩妝關注度在各品類間分布平均,未呈現特定偏好。

油性肌膚明顯偏好清爽與控油導向的產品,保養上較關注洗面乳、凝膠與重點調理型產品,彩妝則特別關注粉餅類產品。

整體而言,不同膚質對產品質地與功效的需求存在顯著差異,為品牌在產品開發與市場定位上提供了明確的區隔依據。

4. 消費者行為觀察分析

本次分析以2023至2025年平台評論作為資料來源。首先進行評論蒐集與資料清理,並建立關鍵字詞典,將常見品類、功效與使用情境的表述統一至同一套規則下。接著透過AI大語言模型進行語意理解與議題分群,將大量零散的評論整理成可解讀的主題結構。最後將各議題的分析結果進行標準化與量化處理,使不同年度、不同品類之間的討論強度能在同一基準下進行比較,以支援後續的趨勢觀察與差異分析。

透過上述分析方法,我們總共歸納出消費者行為的幾個關鍵變化趨勢,包括: 肌膚問題、香味態度、價格態度與購買管道。最後,整合這些觀察結果,勾勒出消費畫像從2023至2025年的整體變化。

肌膚問題趨勢變化

- 痘痘與粉刺問題呈現大幅下降趨勢:

整體聲量從2023年的489.65下降至2025年的354.22,降幅達27.7%。討論焦點也從過去的「全臉反覆爆痘」,轉為「局部、偶發性的處理需求」,例如單顆痘痘、經期痘或背痘等特定情境,顯示消費者對痘痘問題的態度已從全面控制轉向精準處理。此外,背痘成為新興關注點,反映痘痘問題已從臉部延伸至身體護理領域。

- 暗沉蠟黃與斑點色素的關注度則同步上升:

成為近年成長型議題。評論中常見的描述不再侷限於單一斑點,而是聚焦在「氣色不佳」、「膚色不均」、「整體看起來不亮」等整體視覺感受,反映消費者越來越在意膚況的整體呈現,而非單點瑕疵。這種從局部問題到整體膚色的關注轉移,也帶動了美白精華、亮膚類產品的市場成長。

- 在所有肌膚問題中,泛紅敏感是關注度最高且持續成長的議題:

從2023年的523.24上升至2025年的575.60,增長10.0%。評論中經常出現「容易刺激」、「換季不穩定」、「一擦就紅」等描述,顯示敏感肌已成為高度普遍的長期狀態。從市場結構來看,敏感肌相關需求明顯由藥妝品牌主導,如BIODERMA、理膚寶水、雅漾、DR.WU等品牌,其中醫生推薦成為關鍵購買驅動因素。同時,評論也顯示敏感肌的保養需求不再只侷限於臉部,而是延伸至全方位保養,涵蓋沐浴、身體與臉部的整體使用需求,像是BIODERMA舒益輕沐浴油就有超過7成的評論提到敏感肌適用。

- 鬆弛下垂相關討論也呈現持續增加的趨勢:

評論多以「線條感」、「緊實度變化」、「輪廓感不明顯」來描述問題,較少直接提及年齡或老化字眼,顯示抗老議題已不再是純粹以年齡為導向的保養訴求,而是更著重於視覺上的膚質與輪廓表現。這個轉變也反映出消費者對「抗老」的認知更加成熟,不再將其與年齡劃上等號,而是將其視為維持肌膚狀態的日常保養需求。

| 肌膚問題 | 2023 | 2025 | 變化率 | 說明 |

| 痘痘粉刺 | 489.65 | 354.22 | -27.7% | 抗痘相關討論明顯下降 |

| 毛孔困擾 | 141.51 | 137.29 | -3.0% | 關注度整體持平 |

| 暗沉蠟黃 | 173.09 | 202.85 | 17.2% | 膚色相關問題討論增加 |

| 斑點色素 | 109.3 | 131.53 | 20.3% | 色素型問題關注上升 |

| 細紋皺紋 | 71.92 | 73.5 | 2.2% | 老化相關討論穩定 |

| 鬆弛下垂 | 143.07 | 170.74 | 19.3% | 輪廓與緊實議題增加 |

| 泛紅敏感 | 523.24 | 575.6 | 10.0% | 敏感相關討論持續擴大 |

| 乾燥脫皮 | 59.81 | 58.37 | -2.4% | 乾燥問題變化有限 |

| 出油 | 202.65 | 203.86 | 0.6% | 出油關注度維持穩定 |

香味態度變化

- 喜歡有香明顯上升

「喜歡有香」指數從1547.2成長至1769.4,增幅達14.4%,顯示香味已不再只是附加體驗,而是逐步成為影響購買決策的重要因素。這個現象在身體護理產品中尤其明顯,例如BIODERMA舒益輕沐浴油有67.3%的評論提及香味,L’OCCITANE乳油木護手霜更高達75.0%。評論中經常出現「香味超級療癒」、「淡淡的乳木果香氣很療癒」等描述,反映消費者已從「接受香味」轉為將香味視為關鍵購買理由。

- 特定香型需求提升

「特定香型偏好」指數成長13.5%,從324.8上升至368.8,評論中對花香、木質調、果香等明確香調的描述明顯增加。這一趨勢在美體油與髮膜等產品中特別突出,如Sabon凡爾賽植粹緊緻彈潤美體油和樂絲朵L酸熱瞬活髮膜都有87.1%的評論主動描寫香氣特性,像是「香氣自然不刺鼻」、「味道香」等具體感受,顯示明確香調已成為產品差異化的重要亮點。

- 香味過重負評增加

然而,香味需求提升的同時,也帶來更嚴格的評價標準。「香味過重」的負面回饋指數成長19.8%,從23.4上升至28.0,是所有指標中增幅最高的項目。實際評論中可以看到,消費者普遍偏好「淡雅」、「自然」、「不刺鼻」的香氣,如牛乳石鹼Bouncia極致水潤沐浴乳「帶有淡淡的香氣」的描述廣受好評;相反地,過於濃烈或侵略性的氣味,反而可能降低回購意願。

- 香味偏好追求平衡

整體而言,當前消費者的香味態度正朝向一種「平衡型香氛偏好」發展。「香味適中」指數成長16.8%,從43.7上升至51.1,反映消費者追求的理想香氣是「聞得到但不干擾」,以舒適與療癒為核心。值得注意的是,「喜歡無香」的指數雖然也有9.8%的成長,但絕對值仍維持在較低水平(49.6),顯示無香產品仍是小眾需求。品牌若能開發自然療癒型香氛,避免濃烈香精,將更能精準切中市場需求。

| 香味態度 | 2023 | 2025 | 變化率 |

| 喜歡有香 | 1547.2 | 1769.4 | 14.4% |

| 特定香型偏好 | 324.8 | 368.8 | 13.5% |

| 香味適中 | 43.7 | 51.1 | 16.8% |

| 喜歡無香 | 45.2 | 49.6 | 9.8% |

| 香味過重 | 23.4 | 28 | 19.8% |

| 香味不喜 | 54.8 | 54.6 | -0.40% |

消費者價格態度的變化

- 高價接受度提升

「高價接受」指數從39.25大幅成長至51.4,增幅達31%,是所有價格指標中成長最顯著的項目。這顯示消費者對高價產品的接受度明顯提升,不再單純以價格作為購買決策的首要考量。評論中越來越常見「貴但值得」、「價格合理、效果好」等描述,反映消費者更願意為高品質、高功效的產品付出相應價格。

- 中價位持續擴張

「中價位」指數從46.88成長至55.09,增幅17.5%,顯示中價位產品持續擴大市場份額。這個價格帶既能提供一定的品質保證,又不至於造成過高的消費負擔,成為最多消費者的選擇區間。評論中經常出現「價格親民」、「CP值高」等描述。

- 價格比較行為增強

「價格比較」指數從4.98成長至6.89,增幅高達38.4%,是成長幅度第二高的指標。這顯示消費者在購買前更傾向進行跨平台、跨品牌的價格比較,尋找最佳購買時機,說明消費者的購買決策變得更加理性與策略化。

- 價格敏感族群微幅下降

相對地,「價格敏感」指數從242.63下降至234.24,減少3.5%,「追求便宜」指數也從117.11微降至116.2,減少0.8%。這兩項指標的下降顯示,純粹以價格為導向的消費族群正在縮小。消費者不再單純追求「最便宜」,而是更關注「價值」與「效果」。評論中「便宜但不好用」、「寧願多花一點買好的」等描述增加,反映市場正從價格競爭轉向價值競爭。

整體而言,當前消費者的價格態度呈現「願意為品質付費的同時,追求理性消費」的特徵。消費者既提升了對高價產品的接受度,也強化了價格比較行為,顯示市場正朝向更成熟、更理性的消費模式發展。品牌若能在品質與價格之間找到平衡點,並提供清晰的價值主張。將更能贏得消費者信任。

| 價格態度 | 2023 | 2025 | 變化率 |

| 高價接受 | 39.25 | 51.4 | 31.0% |

| 中價位 | 46.88 | 55.09 | 17.5% |

| 超高價接受 | 4.43 | 5.21 | 17.6% |

| 價格比較 | 4.98 | 6.89 | 38.4% |

| 價格敏感 | 242.63 | 234.24 | -3.5% |

| 追求便宜 | 117.11 | 116.2 | -0.8% |

購買通路變化

- 實體購買管道角色分化:高互動體驗下滑、低摩擦通路成長

從實體相關指標來看,消費者對不同型態實體購買管道的依賴呈現明顯分化。「實體專櫃」指數由 156.5 降至 140.95(-9.9%),「實體試用」亦由 356.45 下滑至 324.84(-8.9%),顯示對高互動、需投入較多時間與溝通成本的實體體驗依賴度下降。相對地,「實體開架」指數由 104.36 成長至 113.17(+8.4%),顯示消費者並未全面遠離實體購買管道,而是更傾向於在低壓力、可自主選購的環境中完成購買。整體而言,實體購買管道的角色正由服務導向,轉向便利與自主選購導向。

- 跨境代購成長最快

「代購海外」指數從101.9大幅成長至140.78,增幅高達38.2%,是所有購買管道中成長最顯著的項目。這反映消費者對國際品牌與海外限定商品的需求持續攀升,願意透過代購管道取得台灣未上市或價格更優惠的產品。評論中經常出現「日本代購」、「韓國直送」、「海外購入」等描述,顯示跨境購物已成為美妝消費的重要管道。這個趨勢也與價格比較行為增強相呼應,消費者會透過代購尋找更具競爭力的價格,或是購買台灣市場尚未引進的新品。

- 多元線上通路持續擴張

線上通路呈現全面成長態勢。「官方網站」指數從145.85成長至159.35。增幅9.3%,「電商平台」指數從19.28成長至21.18,增幅9.8%。這顯示消費者越來越習慣透過線上管道購買美妝產品,無論是品牌官網或是第三方電商平台,都成為重要的購買管道。評論中常見「官網下單」、「電商平台比價」、「線上購買方便」等描述,反映線上購物的便利性與透明度已成為消費者的首選。

整體而言,當前消費者的購買行為呈現「實體弱化、線上多元、跨境興起」的特徵。實體通路不再是唯一選擇,消費者更傾向透過多元管道比價、蒐集資訊。並選擇最符合自身需求的購買方式。品牌若能整合線上線下通路,並提供完善的跨境購物服務,將更能滿足消費者的多元需求。

| 購買通路 | 2023 | 2024 | 2025 | 變化率 (23→25) |

| 實體專櫃 | 156.5 | 137.9 | 140.95 | -9.9% |

| 實體開架 | 104.36 | 107.79 | 113.17 | 8.4% |

| 官方網站 | 145.85 | 139.23 | 159.35 | 9.3% |

| 電商平台 | 19.28 | 20.47 | 21.18 | 9.8% |

| 代購海外 | 101.9 | 127.64 | 140.78 | 38.2% |

| 實體試用 | 356.45 | 338.99 | 324.84 | -8.9% |

| 直播購物 | 4.57 | 7.68 | 10.97 | 140.0% |

| 訂閱制 | 17.14 | 18.6 | 24.96 | 45.6% |

消費者畫像變化總結

綜合以上各項趨勢觀察,我們可以清楚勾勒出2023至2025年間消費者樣貌的演變軌跡。

2023年:價格導向的保守型消費者

2023年的消費者呈現高度價格敏感特徵,購買決策受促銷與價格影響顯著。在購買行為上,實體試用後再購買是主流模式,顯示消費者對產品仍缺乏信心,需要透過親身體驗來降低購買風險。關注焦點集中在痘痘粉刺等即時性、可見性的肌膚問題,保養行為相對保守,偏好濕敷等基礎型保養方式,整體呈現單一化的產品使用習慣。

2024年:價值認知的轉折期

進入2024年,消費者行為出現關鍵轉變。價格敏感度降至三年低點,顯示消費者對價格的約束開始鬆動,購買決策不再完全由價格主導。同時,功效成分關注度開始上升,消費者開始重視產品的實際效果而非單純的價格考量。在購買通路上,海外代購快速成長,成為實體與官網之外的重要補充來源。痘痘問題持續改善,濕敷行為逐步退潮,顯示保養方式正在調整。

2025年:成熟理性的多元型消費者

至 2025 年,消費者行為呈現更明確的分層與成熟化。價格態度上,高價產品的接受度提升,但平價需求仍並存。保養關注重點由短期問題逐步轉向長期膚況管理,如抗老與敏感,反映消費邏輯從「解決問題」走向「預防與維持」。產品使用方式亦趨向多元,消費者不再依賴單一產品,而是透過搭配使用與不同保養手法完成日常管理。在購買決策上,實體試用的重要性下降,取而代之的是以線上評論與自主研究為核心的判斷方式。同時,消費者在追求功效的同時,對成分風險的關注提高,整體決策行為更趨理性。

這三年的演變軌跡清楚顯示,台灣美妝市場的消費者正從「價格驅動」轉向「價值驅動」,從「被動接受」轉向「主動研究」,從「單一依賴」轉向「多元整合」。品牌若能掌握這個趨勢,提供清晰的價值主張、完整的產品資訊,並建立多元化的購買管道,將更能贏得這群日趨成熟的消費者青睞。

5. 各地區品牌佔比分析

從品牌所屬地區的角度切入,可進一步觀察不同國別品牌在各品類中的關注度佔比變化。透過比較 2023 至 2025 年的趨勢走向,得以理解各地區品牌的成長節奏、季節性差異,以及在不同品類中的相對優勢與市場定位。分析上,將先呈現整體品牌地區結構的宏觀變化,接著挑選三個具代表性的屬性進行討論,以更具體地理解各地區品牌在美妝市場中的動態發展與競爭樣貌。

各地區品牌關注度結構趨勢(2023–2025)

根據 2023 至 2025 年的年度佔比結構,各地區品牌的關注度分布整體變化幅度不大,三年之間維持相對穩定的比例關係。

歐美品牌在三個年度皆為佔比最高的地區,2023 年為 37.1%,2024 年為 36.1%,2025 年為 35.7%,呈現小幅下降走勢,但仍維持在 35% 以上的水準。

日本品牌的關注度佔比三年間變動有限,分別為 29.6%(2023)、29.5%(2024) 與 29.7%(2025),整體維持在約 29%–30% 區間。

台灣品牌的佔比則介於 20.4%–21.1% 之間,2024 年略高於 2023 與 2025 年,其餘時間未出現明顯波動。

韓國品牌的佔比由 9.4%(2023) 提升至 9.8%(2024),並於 2025 年達到 10.1%,三年間呈現逐年增加。

精華|各地區品牌佔比變化(2023–2025)

台灣品牌在精華類中長期維持最高佔比。2023 年多數月份落在 34%–38% 區間,2024 年略有波動,2025 年則大致維持在 31%–36% 之間,自 2023 年高點後,2024–2025 年的平均佔比略有下滑,顯示其領先優勢正在收斂。

歐美品牌佔比次高,2023 年主要分布在 25%–31%,2024 年開始出現數個高點,部分月份超過 30%。2025 年歐美品牌佔比整體維持在 28%–33% 區間,年度結構相較 2024 年略有提升,使台灣與歐美品牌之間的佔比差距略為縮小,競爭關係呈現相對拉近的狀態。

日本品牌在三年間的佔比相對穩定,多數月份集中於 18%–23%。2024 年部分月份略高,但整體來看,2023–2025 年之間未出現明顯結構性變化,在競爭格局中維持穩定但未擴張的角色。

韓國品牌佔比整體落在 10%–13% 區間,2023 年個別月份曾出現較高值(如 2023 年中期),2024 年略為回落,2025 年則回到約 11%–13% 的水準,整體呈現小幅波動,對主要領先地區的影響有限。

臉部防曬|各地區品牌佔比變化(2023–2025)

日本品牌始終為臉部防曬中佔比最高的地區。2023 年多數月份介於 38%–48%,2024 年仍維持在 36%–45% 區間;進入 2025 年後,佔比略有下移,多數月份落在 33%–41%。年度結構上,日本品牌由 2024 年的 40.5% 降至 2025 年的 37.8%,顯示其主導地位仍在,但集中程度有所下降。

歐美品牌佔比次高,2023 年主要集中在 25%–33%,2024 年部分月份出現高點(最高超過 34%)。2025 年歐美品牌佔比多數月份維持在 27%–33%,年度佔比由 2024 年的 28.8% 小幅上升至 2025 年的 29.3%,在日本品牌佔比回落的同時,歐美品牌的相對存在感略為提升。

台灣品牌在三年間呈現相對穩定的區間波動。2023 年多落在 17%–30%,2024 年集中於 22%–29%;2025 年大多數月份維持在 22%–28%,年度佔比由 24.1% 提升至 25.5%,顯示其在競爭結構中的比重逐步累積。

韓國品牌佔比整體較低,2023–2025 年多數月份介於 4%–8%。2025 年年度佔比為 6.5%,略高於 2024 年的 5.6%,變動幅度有限,對整體競爭結構影響較小。

.png)

面膜|各地區品牌佔比變化(2023–2025)

台灣品牌在面膜品類中維持最高佔比。年度結構上,台灣品牌於 2024 與 2025 年的佔比皆約 35.5%,顯示其領先地位穩定,但佔比並未出現進一步擴張。

日本、歐美與韓國的佔比變動在近一年(2024–2025)明顯變得更密集,月度走勢也呈現「三方拉近」的格局。過去日本與歐美的年度佔比本就相近,2025 年韓國品牌達 19.8% 後,三者差距進一步縮小;相較於 2023 年日本與歐美曾相對領先的格局,這三者在近一年內的佔比競爭更為接近。

.png)

6. 屬性趨勢預測

趨勢預測分析方法說明

本次趨勢預測分析以 @cosme 2023–2025 年的產品關注度資料為基礎,將消費者對各產品屬性的實際關注行為,轉換為可量化的時間序列指標。為確保不同年度與屬性之間具備可比性,分析前先進行資料清洗與標準化處理,排除極端值與非連續資料,並統一關注度的計算基準。

在模型設定上,本次分析以「週」作為時間單位,並以 12 月作為預測起始點,推估未來 6 個月的關注度變化趨勢。預測模型採用 XGBoost,透過多棵決策樹反覆學習歷史資料中的變化模式,逐步修正預測誤差,以捕捉中短期的趨勢走向與轉折變化。

最終輸出結果為各屬性在未來 6 個月內的關注度預測趨勢,用以判斷哪些議題具備持續成長潛力,哪些屬性可能進入修正或趨緩階段,作為後續產品策略與行銷布局的參考依據。以下將挑選幾個近期值得關注的屬性,分享其預測結果與重點觀察。

(此一分析方法亦應用於產品成分趨勢分析,用以觀察不同產品成分在市場中的關注變化與焦點移動;相關內容可參考【行銷觀點】〈成分焦點轉向中:臉部保養市場的注意力如何移動?〉。)

在閱讀下方圖表時,重點可放在走勢方向與變化幅度,而非單一時間點的數值高低。藍線為歷史關注度走勢,紅線為模型預測的未來 6 個月趨勢。Y 軸經對數轉換處理,主要用來觀察關注度的相對變化。

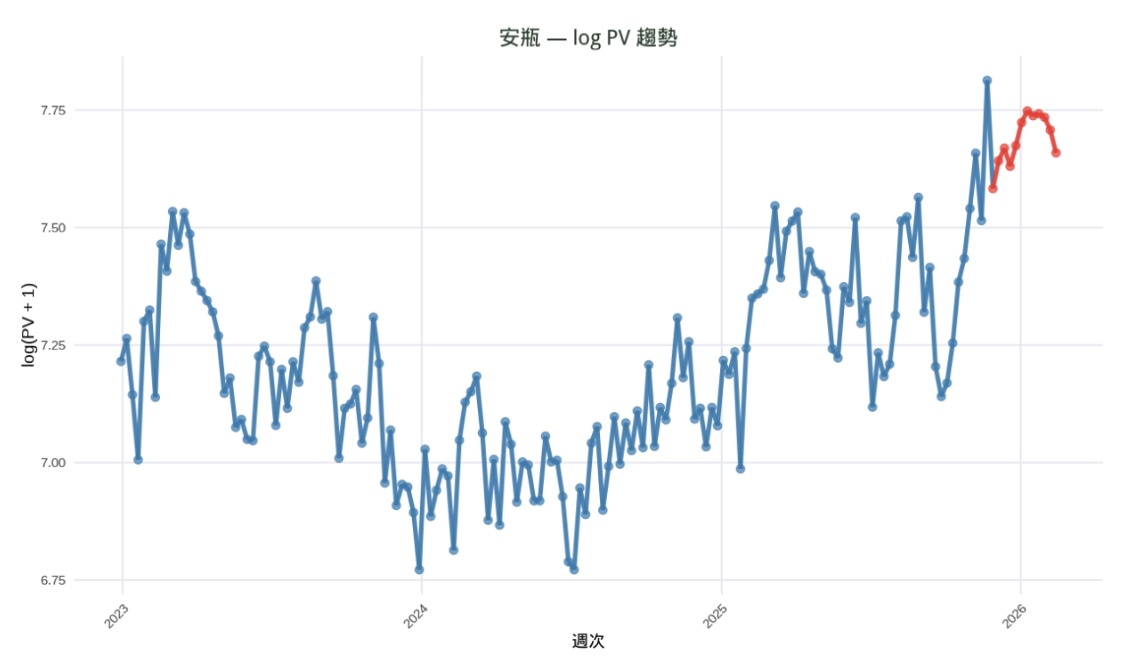

安瓶|小屬性趨勢預測

從歷史關注度走勢來看,安瓶在 2024 年下半年至 2025 年期間呈現明確上升,整體關注度水準明顯高於前期,顯示其已成為精華品類中較受關注的細分項目之一。相較於短期波動,安瓶的成長呈現較連續的累積型態,結構上偏向穩定推升。模型預測結果顯示,未來 6 個月安瓶的關注度將維持在相對高檔區間,短期內未出現明顯反轉訊號。但成長速度略為放緩,顯示安瓶已從「爆發期」進入穩定成長。

重點保養|小屬性趨勢預測

從歷史關注度走勢來看,重點保養類型在過去一年呈現明顯波動,關注度起伏幅度相對其他基礎型品項更大。,整體結構呈現階梯式下滑,顯示此類型的關注度較容易受到檔期活動、成分話題或單一明星產品帶動,但熱度延續性有限。模型預測結果顯示,模型預測未來 6 個月仍偏緩步下行;不過這段回落與過往同時期走勢相符,推測包含季節性因素影響。

腮紅|小屬性趨勢預測

從歷史關注度來看,傳統腮紅在過去一年波動幅度相對明顯,顯示其關注度高度受檔期、新品與話題影響。模型預測顯示,腮紅在近期低點後呈現緩步回升,但整體上升斜率有限,顯示這波回溫更偏向需求修復,而非新一輪成長循環的啟動。

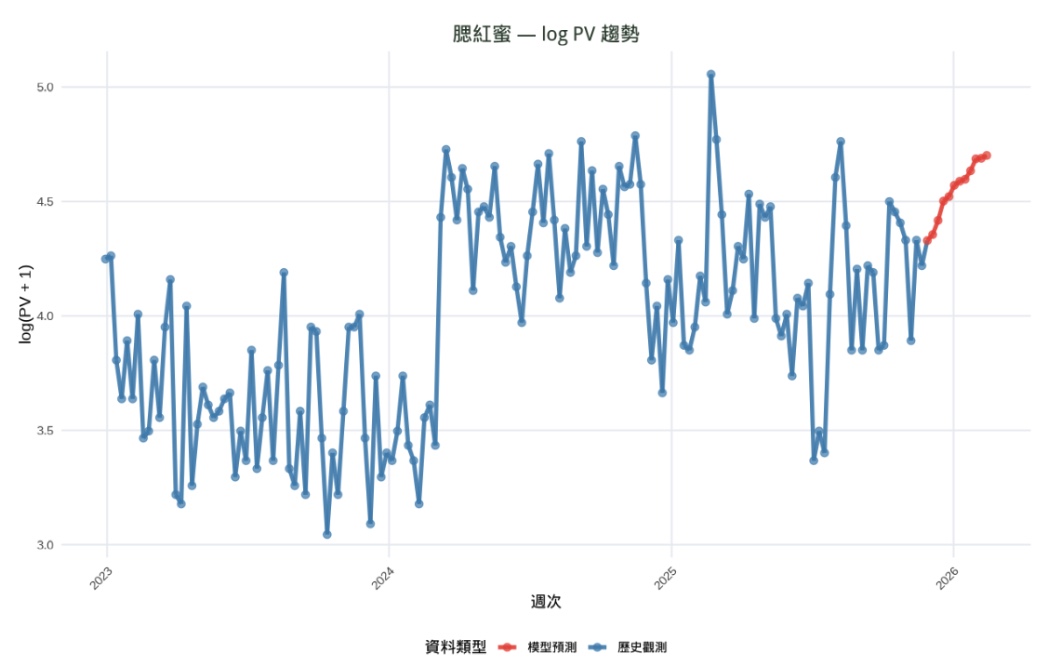

腮紅蜜|小屬性趨勢預測

相較之下,腮紅蜜在近一年的關注度水準明顯高於過往,且整體波動區間持續上移,顯示市場對此型態的接受度正在建立。模型預測結果顯示,未來 6 個月腮紅蜜關注度仍維持向上,是腮紅相關小屬性中成長動能最為明確的一項,顯示其正逐步由小眾選項,轉為彩妝市場中的成長型品類。

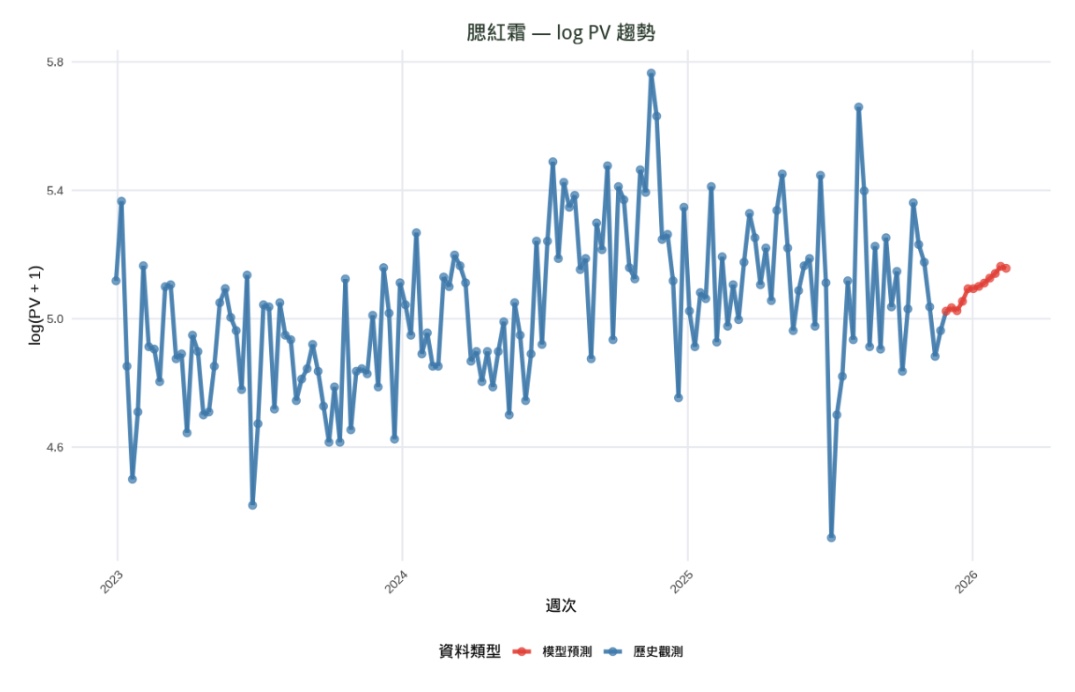

腮紅霜|小屬性趨勢預測

腮紅霜的歷史走勢相對平穩,波動幅度較小,顯示其已進入較成熟的市場階段。預測結果顯示,未來半年關注度大致持平,僅呈現小幅正向變化,屬於穩定但不具爆發性的型態。

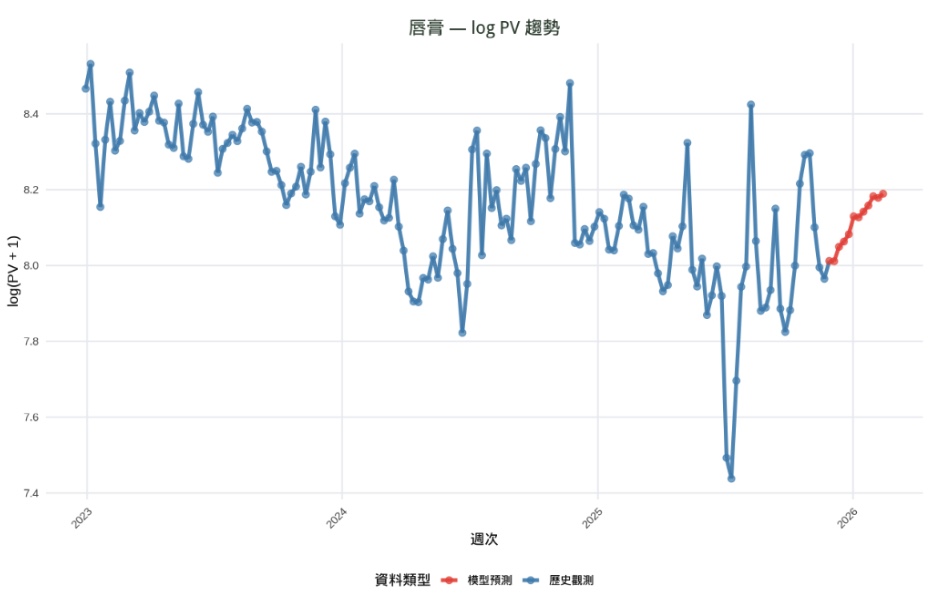

唇膏|小屬性趨勢預測

從歷史資料來看,唇膏自 2023 年起關注度逐步走弱,2025 年則出現明顯波動,顯示該品類高度受到流行色號、新品話題與檔期影響。模型預測顯示,唇膏未來半年呈現回升走勢,但回升幅度有限,尚未回到過去高檔水準,較接近需求修復而非新一波成長,整體屬於回穩型表現。

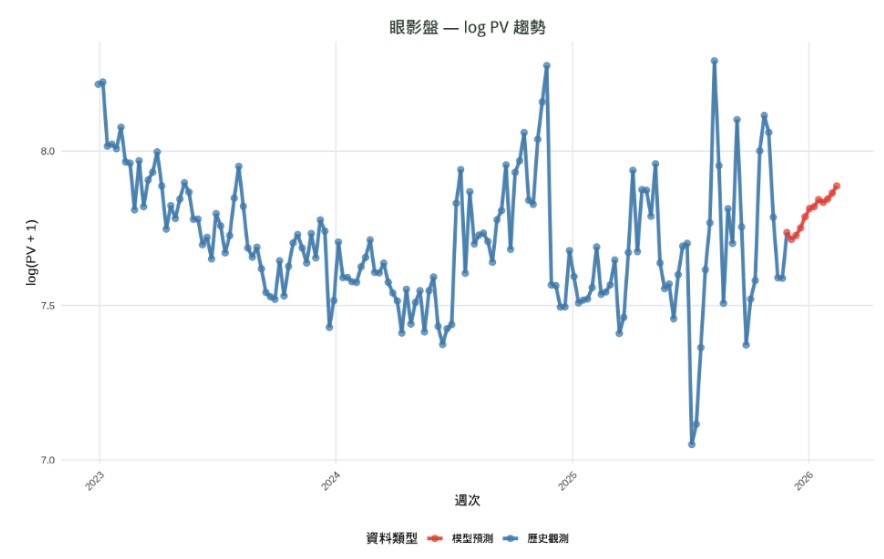

眼影盤|小屬性趨勢預測

歷史趨勢顯示,眼影盤在 2025 年的波動幅度明顯放大,高低點落差大,反映眼影盤成功影起話題關注, 產生更多向上波動。模型預測結果顯示,在前期大幅震盪後,眼影盤未來半年呈現較為明確的上升趨勢,從平均值來看,過去一年眼影呈現的波動上升,逐步累積聲量回穩中。

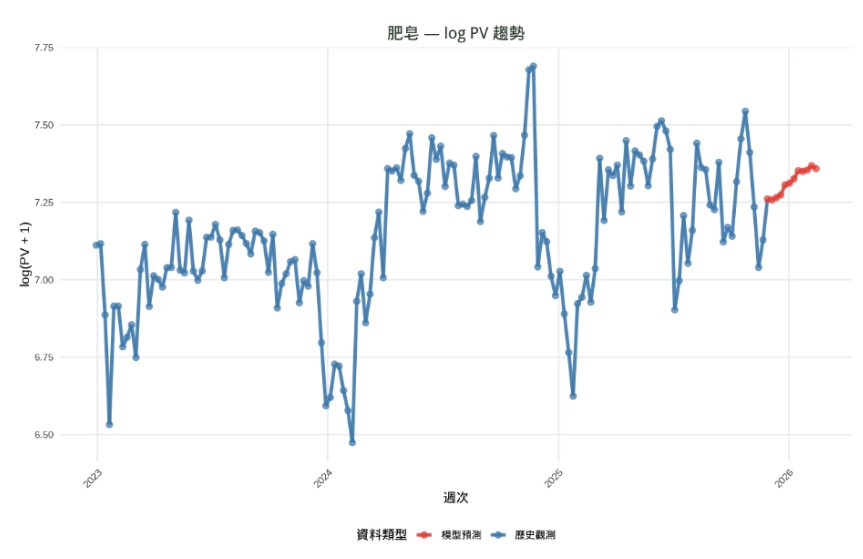

肥皂|小屬性趨勢預測

從歷史走勢來看, 肥皂2024關注度提升,2025延續前一年的熱度。模型預測顯示,未來 6 個月肥皂的關注度,走勢偏向小幅上修,較不像出現新的結構性突破,而是維持既有需求水準。

足膜|小屬性趨勢預測

歷史趨勢顯示,足膜自 2024 年起關注度逐步上升,顯示整體需求正在擴張。模型預測結果顯示,足膜在未來半年仍維持向上趨勢,且成長幅度相對其他身體保養品類更為明確,屬於仍在擴張中的功能型品類。

造型慕斯|小屬性趨勢預測

從歷史數據可觀察到,造型慕斯在2025年初曾出現一段明顯高峰,但隨後關注度持續下滑,逐步失去關注。模型預測顯示,未來半年造型慕斯的關注度仍呈現下行趨勢,短期內不易出現趨勢反轉。

遮瑕筆|小屬性趨勢預測

從歷史數據可觀察到,造型慕斯在早期曾出現一段明顯高峰,但隨後關注度持續下滑。模型預測顯示,未來半年造型慕斯的關注度仍呈現下行趨勢,短期內不易出現趨勢反轉。

7. 2025年度美妝市場趨勢

本次報告透過挖掘@cosme Taiwan全站各屬性變化趨勢,及消費者關注轉移情況,回顧2025年,未來美妝趨勢有幾個觀察重點分享給大家:

# 屬性的通路版圖交換中:臉部與身體保養出現對調

過去不同保養屬性在通路與品牌定位上有相對穩定的分工:臉部高機能/修護多由專櫃與高端品牌主導,身體保養則以開架為主要戰場。然而 2025 年可更清楚觀察到此結構正在鬆動,且呈現「雙向滲透」:開架品牌開始以成分敘事、功效主張與更完整的產品線,切入原本由專櫃主導的修護與高機能臉部需求;相對地,專櫃品牌也更積極在身體保養布局,透過香氛化與體驗導向的產品線延伸,逐步拉高身體品類的價值層級,使其不再僅被視為低關注的日常消耗品,而是進入更重視品牌感、使用體驗與多元功能的競爭區間。

# 美妝關注結構擴散:從單一核心走向多屬性並行

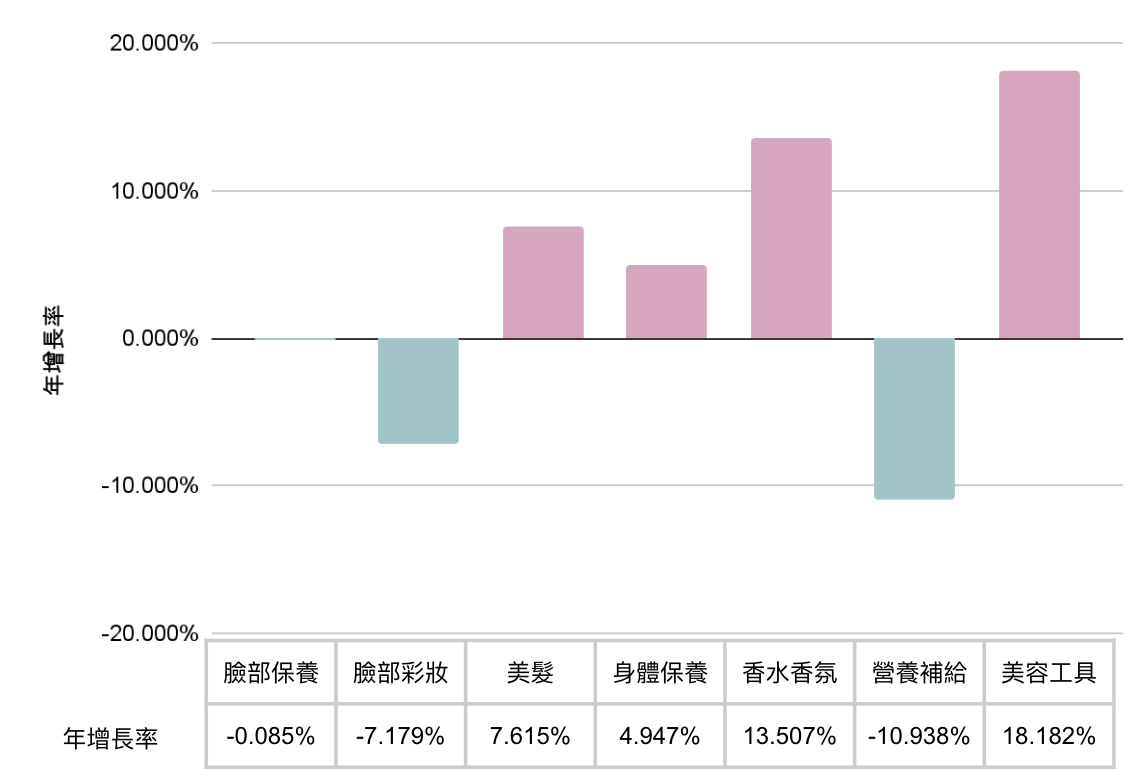

2025 年另一個關鍵趨勢,是市場關注不再集中於少數核心屬性,而是走向「多屬性並行」:臉部彩妝的相對重要性逐年下降,關注逐步擴散至身體保養、美髮、香氛與美容工具等領域,形成更分散、更碎片化的需求結構。這種擴散不僅發生在屬性層面,也同步反映在通路與購買管道上:不同品類對應的購買路徑更加多元,消費者在專櫃、開架、電商與專賣店之間切換的頻率提高。

在「關注擴散」的多個屬性中,香氛是 2025 年最具代表性的成長主軸之一。由本次香水香氛的月份趨勢與通路分布可見,香氛關注在 2025 全年皆比2024高,下半年出現明顯拉升;通路結構亦顯示香氛雖仍以專櫃為主要量體,但成長動能更明顯朝向網路與專賣店集中,反映香氛的購買路徑正由高度集中走向更分流、更多場景的型態。另一方面,從使用心得亦可觀察到香氛討論的語意重心更集中在「使用情境、氛圍營造、個人風格與情緒價值」等面向;在「香味態度」相關段落中,香氛也不再只是可有可無的加分項,而逐漸成為消費者建立自我印象與日常儀式感的重要元素。

NIQ 在 State of Beauty 2025 以全球美妝市場為觀測視角,其與本次報告觀點相近,指出香氛為成長最快的品類,將香氛成長置於「Wellness & Ritual」的消費脈絡:美的需求與情緒照護、日常儀式感、以及居家香氛等場景交疊,推動香氛從「外出用的加分品」延伸為「日常生活的體驗型消費」,消費者的使用場景擴大後,購買不再只依附單一通路,而更依賴情境與體驗被重新分配。 同時,NIQ 也指出線上通路成長顯著快於線下,顯示香氛這類依賴情境與口碑資訊的品類,更容易透過數位內容帶動轉換與成長。

# 消費決策轉變:願意付費,但更理性、更自主

2025 年的消費決策變化,並不是單純「更願意花錢」,而是在願意付費的前提下,決策更成熟、資訊依賴更高、也更強調自我掌控感。從本報告的「消費者畫像變化總結」可見,2025 年的消費者已呈現更明確的分層與成熟化:一方面高價產品接受度提升、但平價需求仍並存;另一方面保養關注重點也從短期問題逐步轉向長期膚況管理(如抗老、敏感),反映消費邏輯正由「解決問題」走向「預防與維持」。在使用行為上,消費者不再依賴單一產品,而是以搭配使用與不同保養手法完成日常管理,並且在追求功效的同時提高了對成分風險的關注,使決策更偏向可驗證、可比較、可控的判斷框架。

這樣的成熟化,也會直接反映在購買行為與資訊路徑。本報告指出,整體購買行為呈現「實體弱化、線上多元、跨境興起」的結構特徵,消費者更傾向透過多元管道進行比價與資訊蒐集,再選擇最符合自身需求的購買方式;同時決策核心逐步從實體轉向線上評論與自主研究。「高價與中價關注同步成長、但價格比較行為增加」顯示:願意付費 ≠ 衝動購買,而是建立在更完整的資訊比較、成分/功效的自我評估、以及更明確的情境化需求之上;也因此,美容工具等「輔助型品類」更容易與保養方案一起被納入決策與使用組合。

在CMRI 9月發布的【消費者洞察】2025年台灣美妝市場消費行為分析報告,即提出消費者選擇品牌時最重視的因素為「產品品質」與「成分安全性」,其重要性高於代言人或 KOL 等形象型因素;同時「網路口碑/評價」亦位居前段,顯示決策權重正更偏向可被檢視與比對的資訊線索。這與本報告所描述的「更理性、更自主」趨勢相互呼應:當品質、安全與評價成為主導因素時,消費者自然會更傾向先研究、再下單,並以資訊可驗證性來降低不確定性。

外部研究也能用來補強「自主研究已成為購買流程固定環節」這件事。BCG 在 2025 年的 Black Friday Consumer Study(第五年調查)指出,近半數消費者表示已使用或計劃使用生成式 AI 協助年底購物,且用途主要集中在產品比較、找優惠與研究商品資訊,把「比價、研究、降低不確定性」進一步工具化,讓自主研究更容易、也更常態地被納入決策流程。

放回美妝情境來看,這代表消費者未必更迷信單一品牌話術,而是更傾向用「可比較的規格/證據/評價」去完成自我判斷:從單品選擇走向以知識與情境組合出自己的使用方案,並要求品牌在資訊呈現上更透明、更可驗證、更方便被比較。

8. 結語

從分析中能發現到了2025年度,消費者對於美妝關注有不少變化。本次報告透過挖掘@cosme Taiwan全站各屬性變化趨勢,與各位一同回顧2025年度分析的重點總結:

- 屬性的通路版圖交換中:臉部與身體保養出現對調

- 美妝關注結構擴散:從單一核心走向多屬性並行

- 消費決策轉變:願意付費,但更理性、更自主

面對上述市場變化,2026 年建議從「資訊表達」、「價值說明」與「通路一致性」三個面向調整:

- 成分資訊與使用建議標準化

消費者購買前的自主研究比重提升,成分、安全性與功效邏輯成為常見的決策依據。品牌可將成分重點、作用訴求、適用膚況與使用步驟整理成一致的標準資訊,降低資訊落差與誤解成本。

- 以「價值差異」取代單純價格刺激

在價格接受度提高、但比較行為同步增加的情境下,短期促銷的轉化不一定能帶來長期偏好。更重要的是把差異點說清楚:產品設計邏輯、配方取向、主打效果與使用情境,避免只剩價格競爭。

- 線上線下溝通與體驗一致化

消費者的購買路徑更常跨通路進行(線上看資訊、線下試用、再回線上購買)。品牌需確保核心主打、內容表述、價格策略與服務流程一致,降低跨通路切換時的落差感與信任耗損。

- 產品與工具的搭配邏輯清楚化

美容工具與搭配型使用的比例上升,使用方式更影響最終體驗與評價。建議以「情境化搭配」的形式提供產品與工具的使用順序、頻率與注意事項,讓產品被放進更完整的保養流程中討論,而非僅以單品訴求溝通。

除了上述關注度占比與變化外,其餘熱門屬性的屬性關注狀況、通路分佈與熱門產品排行榜等資訊亦於報告中詳細呈現,在此提供完整的2025年度美妝產業趨勢報告檔案,歡迎填寫資料取得下載連結:【趨勢報告】美妝產業2025年度報告索取

如對本份報告有任何想詢問或深入了解處,抑或是有深入數據分析需求及相關合作洽談,都歡迎與我們聯繫。

謝謝!

CMRI美妝行銷總研隸屬於 i-TRUE 艾思網絡股份有限公司,運用 @cosme Taiwan 累積逾20年的資料庫,涵蓋近12萬件產品、逾3,800的美妝品牌、145萬篇的使用心得與超過63萬名會員。透過3大資料庫與線上問卷調查方式,進行數據收集與分析,以多元觀點分享美妝趨勢與消費者洞察,提供以數據為根本的新知識價值,成為美妝品牌最佳的決策顧問與夥伴。

CMRI從今年開始正式開放商業合作,若您有從目前的報告無法獲得解答的問題,可以透過CMRI運用 @cosme Taiwan 累積逾20年的3大資料庫,與線上問卷調查方式,進行數據收集與分析,有別於外部Reseach公司的服務。有相關需求也歡迎隨時與我們討論。