自COVID-19於2020年初爆發以來,台灣疫情隨時間推移有著不同變化,因疫情警戒而影響著台灣社會的限制與開放,人們的生活方式也受疫情影響而跟著轉變。在前幾次的美妝數據洞察文章中可以一再發現,疫情與消費者關注美妝各個屬性的消長變化是息息相關的。本次CMRI美妝行銷總研運用問卷調查,想深入了解在疫情成為日常的情況下,台灣美妝消費者的購買行為變化,以及購買意願轉移狀況。

我們依據疫情狀態區分為兩個區間,分別為2020年以前的「無疫情時期」,與2021年10月現在的「後疫情時期」,彙整出整體消費者在疫情前後時期的美妝消費意向整體移轉情況。本份問卷調查時間為10/22(五) – 10/26(二),有效問卷回收共1,031份。

【無疫情vs.後疫情購買意願總覽】

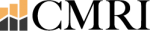

首先我們先從消費者每月平均美妝保養預算切入,觀察整體美妝消費市場的消長情況。後疫情的現在較於無疫情時,每月美妝保養平均預算是明顯下降的。疫情前消費者每月預算最多是落在NT$1,001~NT$2,000之間,其次則是NT$2,001~NT$4,000間;但現在主要的平均美妝保養月均預算落在NT$1,000內是最多,再來才是NT$1,001~NT$2,000。從平均預算呈現下降趨勢來看,整體美妝消費市場在後疫情的現在較過往緊縮,而品牌要從中獲得消費者關注則更需下一番苦工。

圖(1)「無疫情」vs.「後疫情」美妝保養每月平均預算變化

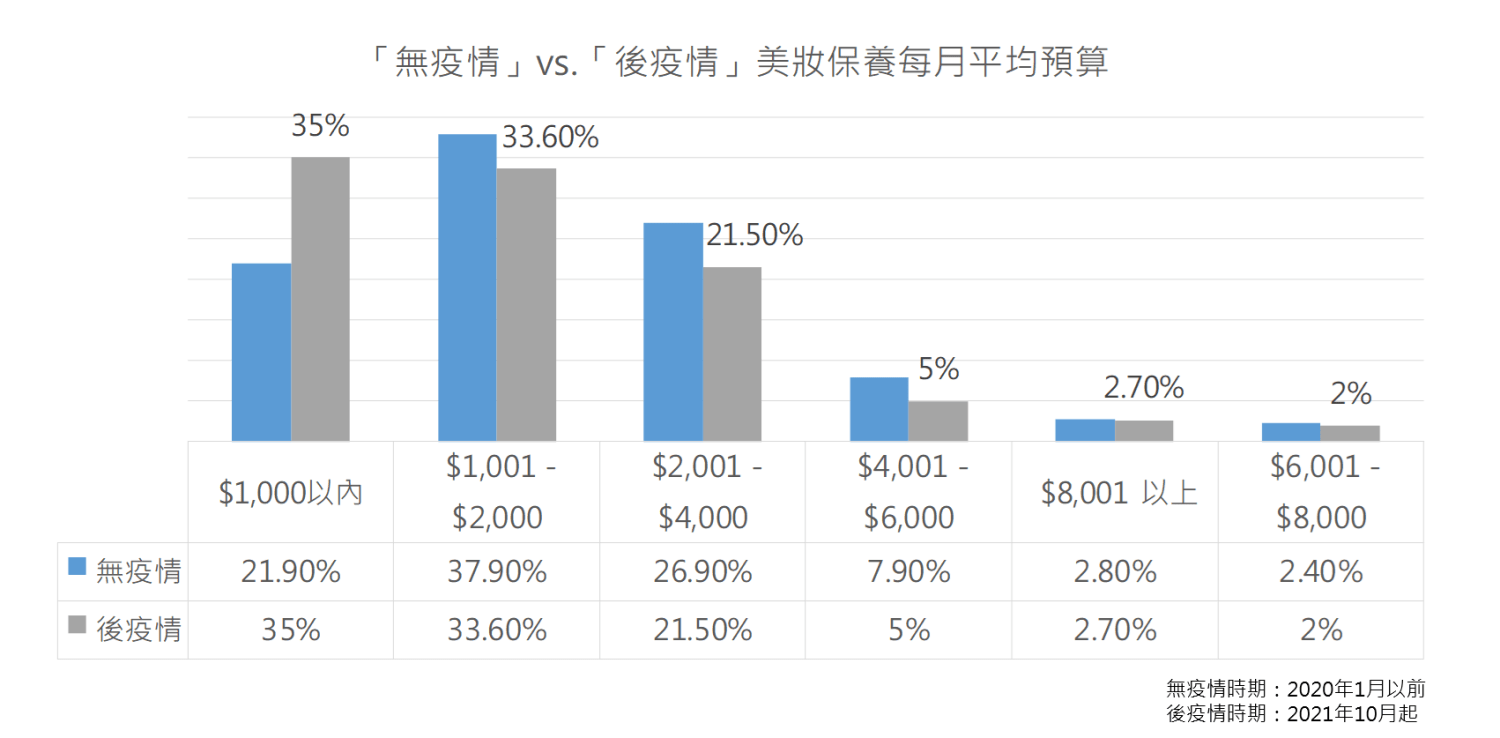

在購買通路的預算變化上,後疫情時代購買美妝保養的通路預算上也有移轉現象。全部的實體通路購買預算都是減少大於增加,尤其是百貨專櫃實體通路更失寵,達52.3%消費者回覆會減少購買預算。這這也跟人們受疫情影響,消費行為的改變有相當大的關係。反觀開架美妝、醫美藥局等,雖也是減少預算大於增加,但因這兩者的店鋪通常較密集、離消費者居住地不遠,相較之下減少預算的幅度就沒有百貨專櫃多。

再來我們看到增加的通路轉移至線上如電商平台,高達68.2%的消費者表示會增加在電商平台的美妝保養消費預算。其次則有45.7%表示會增加在品牌線上官網購買的預算,百貨公司線上官網也有26.7%會增加。雖然線上購買預算增加的這個趨勢並不意外,但由調查數字仍可以看出疫情加速了整個由實體轉移至線上的進程。如果是原以百貨專櫃實體為主要通路的品牌,在疫情的這兩年絕對大幅受到影響,提早進行數位布局才能在疫情衝擊下站穩腳步,減少疫情為實體通路帶來的衝擊。

圖(2)「無疫情」vs.「後疫情」各通路美妝保養預算變化

我們進一步將消費者購買的美妝保養品項分類,想了解整體消費者在後疫情的現在,美妝保養購買行為上產生哪些轉變。

【無疫情vs.後疫情美妝保養品購買意向轉變】

臉部

在臉部保養中增加購買意願的原因有79.2%是長戴口罩造成消費者更重視臉部保養,54.3%則因自身肌膚課題增加臉部保養需求。消費者相較過去更增加想購買的品項第一名為精華液81%,其次為化妝水59.4%, 乳霜、凝霜則在第三名占39.4%。從增加意願原因跟購買品項的關聯我們不難發現,由於戴口罩造成臉部容易長痘、粉刺、粗糙顆粒等課題,消費者對應的就會增加使用不同功效的精華液來安撫危肌,使得精華液的購買意願較疫情前增加許多。

而我們也問到會減少臉部保養購買意願的消費者,他們減少購買意願的主要屬性最特別的是保養面膜,回答減少購買的消費者達到38.6%,顯示原來在後疫情的現在,保養面膜購買意願較兩年前無疫情時相對縮減較多。第二第三則分別為精華液31.6%、化妝水30.6%。

圖(3)「後疫情時期」臉部保養購買意願增減變化占比與屬性排名

接著我們來看臉部清潔的購買意願變化,雖有50.4%消費者回答與無疫情時相比無變化,但仍有43.9%消費者回答對於臉部清潔購買意願增加。其中有79.2%消費者因長戴口罩更重視臉部清潔。增加購買的品項前三名分別是洗面乳74.6%、臉部去角質42%、洗顏慕斯38.7%,特別的是第四名占比35%的是清潔面膜,相較於保養面膜,清潔類面膜在後疫情時代更受消費者喜愛進而願意購入。

臉部清潔中僅有5%多的消費者回覆後疫情時期會減少購買意願,但減少購買的屬性TOP5中有四項都是卸妝品(卸妝油50.8%、眼唇卸妝36.8%、卸妝水22.8%、卸妝乳22.8%)。購買卸妝品的減少程度也與臉部底妝/彩妝產品的購買意願下降有關,下一段會再進一步說明。

圖(4)「後疫情時期」臉部清潔購買意願增減變化占比與屬性排名

在臉部底妝與彩妝中,一直以來都是受疫情影響最衝擊的屬性,實際上的調查結果也是如此。在底妝中有55.3%消費者填答購買意願減少,其中高達94.2%回答因長戴口罩而減少底妝需求,不意外的,減少購買意願的品項第一名是粉底液81.9%,粉餅與氣墊粉餅也各有40.6%,並列減少購買的屬性第二。

底妝中有少部分的人填答在後疫情的現在還是會增加購買底妝品,占比11.7%,這群消費者中超過七成回答會增加購買的原因主要是因為戴口罩更加重視「服貼與持妝」效果的底妝;約四成回答口罩不影響化底妝的頻率,還是會購入底妝產品。而在他們會增加購買的品項中除了粉底液外,隔離霜、 妝前、定妝蜜粉等都是前幾名的品項。

綜合以上觀察,品牌若是想在後疫情的現在抓住消費者購買底妝品項的意願,勢必要訴求口罩妝容下手:服貼、持妝的粉底液,再搭配增加持妝力的隔離/妝前產品,最後加上戴口罩也不會摩擦脫妝的定妝品項,才能在已經緊縮的底妝市場中做出成績。

圖(5)「後疫情時期」底妝購買意願增減變化占比與屬性排名

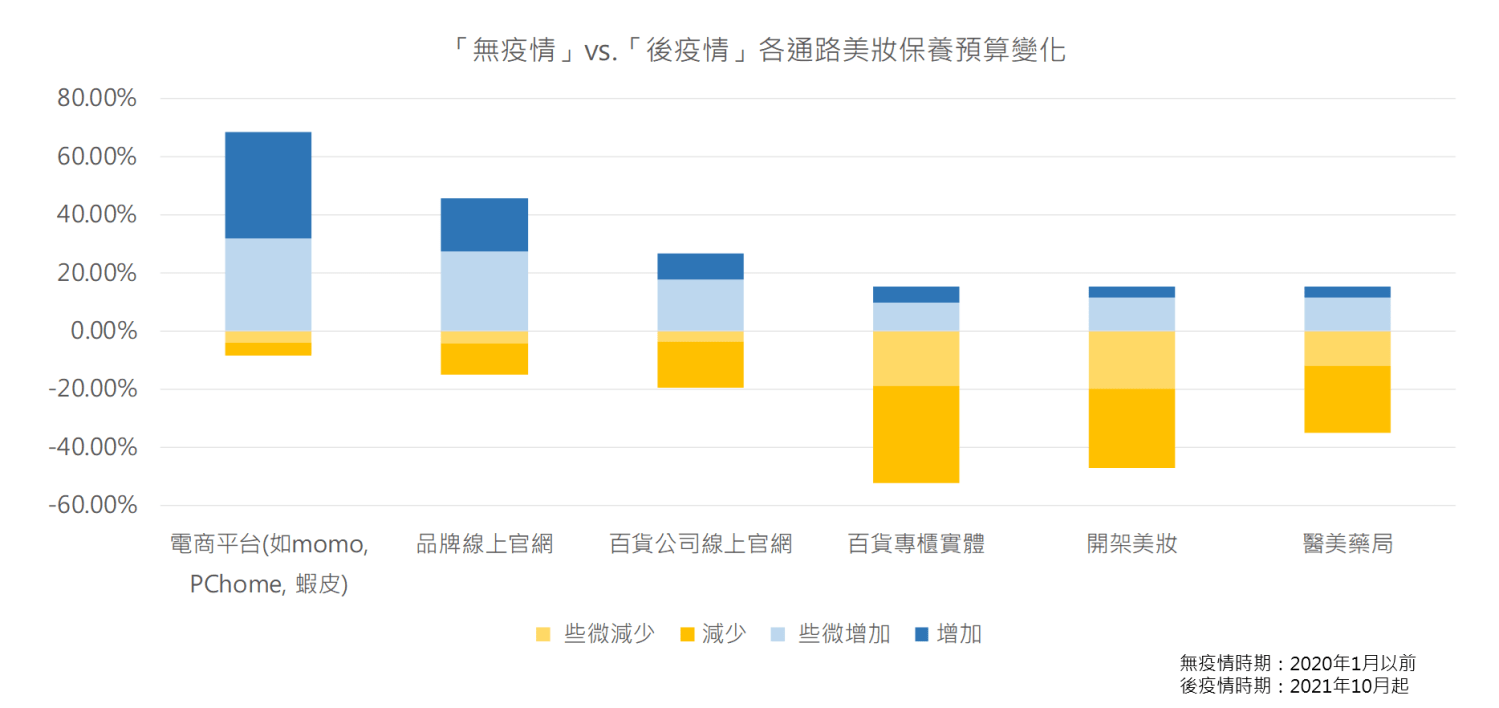

臉部彩妝的部分,有55.8%的網友表示在後疫情的現在,即使疫情較無過往嚴峻,仍減少購買彩妝品的意願,主要也是因戴口罩臉部肌膚遮蔽,減少彩妝需求,減少的品項明顯是在口罩遮蔽的部位如:唇膏、腮紅、修容等,尤其唇膏下降幅度之大,達到84%。

少部分填答購買意願增加的人,主要是會增加眼妝品項的購買意願,如:眼影/眼線/眉彩/睫毛膏等。

圖(6)「後疫情時期」彩妝購買意願增減變化占比與屬性排名

其他

身體清潔與保養的部分,表示後疫情時期購買意願無變化的各有66.3%與67.7%。身體清潔中有32.1%消費者回答增加,其中有超過八成表示因疫情關係,增加手部、身體清潔需求。增加購買的屬性除了排名第一的沐浴乳73.7%外,洗手乳68.9%與乾洗手45.4%不意外的成為消費者高度關注的類型。

圖(7)「後疫情時期」身體清潔購買意願增減變化占比與屬性排名

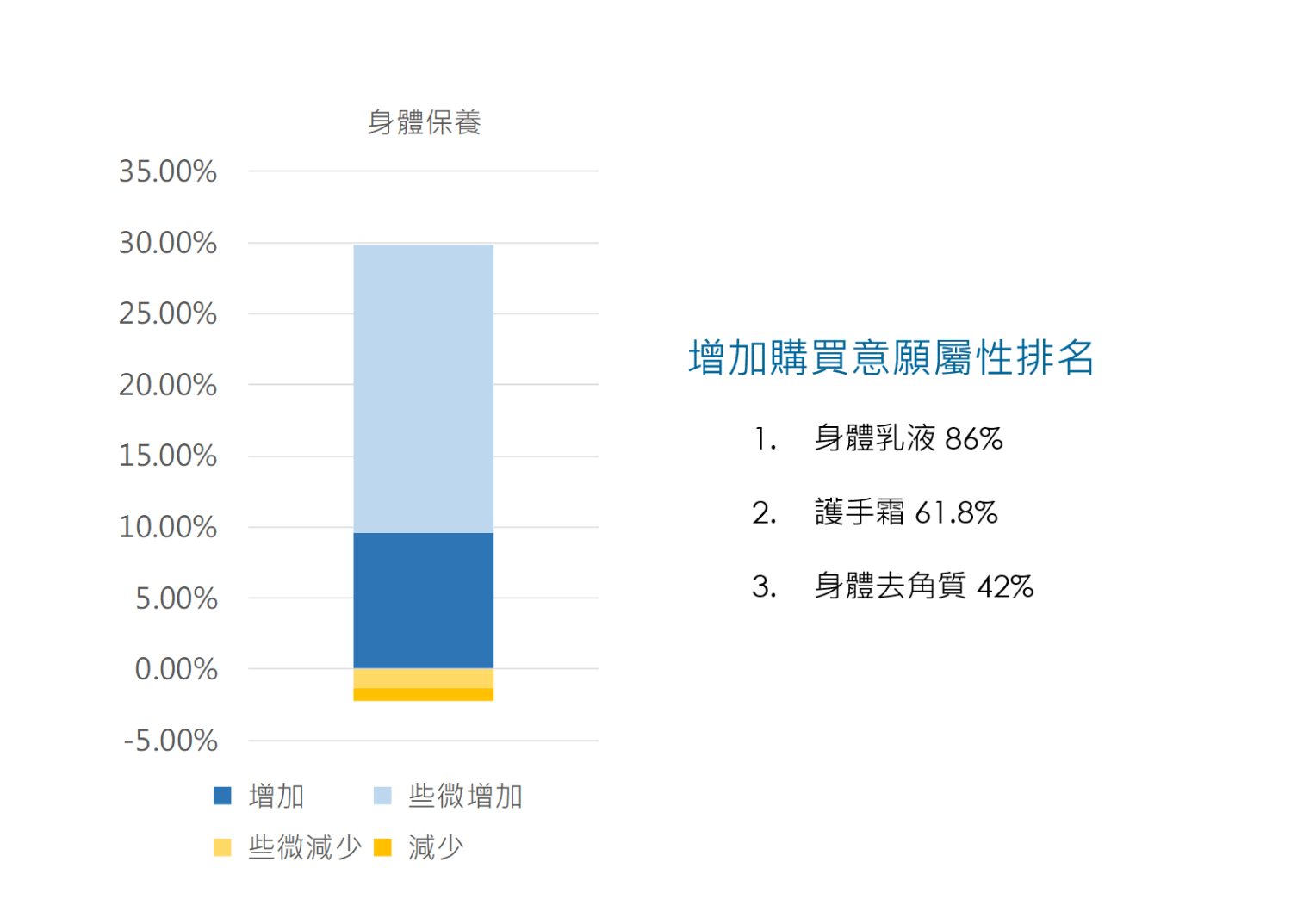

身體保養上則有29.8%消費者表示會增加購買意願,但其中有六成表示是因自身肌膚課題增加身體保養需求,身體乳液、護手霜都擁有超過半數消費者表示會增加購買。

圖(8)「後疫情時期」身體保養購買意願增減變化占比與屬性排名

接著看到除了臉部與身體外其他類型。

首先是香水香氛的部分,整體而言雖有57%消費者回答與無疫情時相比沒有甚麼變化,但也有27.1%消費者認為他們在後疫情時代更增加購買香水香氛的意願,其主要原因是在疫情期間無法於妝容上特別著墨,轉而注重香氣細節。

髮類清潔與保養類別上,相較之下也是增加購買意願大幅多於減少的占比。在清潔的部分消費者主要有59.%表示是因自身頭皮課題增加頭髮清潔需求,52.4%才是因疫情關係,增加頭髮清潔頻率。髮類保養中有70.8%消費者表示後疫情的現在購買意願無變化,26.5%消費者回答增加,主因也是因自身頭皮課題增加髮類保養需求,較不是直接與疫情相關。

圖(9)「後疫情時期」香水香氛、髮類清潔/保養購買意願增減變化占比

【後疫情的現在,選購美妝保養品意願的線上線下行銷偏好轉變】

看完了整體後疫情時代的美妝保養消費價格、通路預算變化,以及不同類別購買意願增加或減少的屬性變化後,接著我們想了解消費者在後疫情時代,汲取美妝保養產品資訊的管道有無偏好上的變化。

從結果來看,整體而言實體如大眾運輸、電視廣告、報章雜誌等偏好明顯低於過往。後疫情的現在,消費者主要是以線上綜合資訊的蒐集為主,在線上美妝保養資訊網站、線上論壇美妝版等偏好占比分別佔據第一、第二,緊接著則是在個人的FB/IG上看到美妝保養資訊占第三。

特別的是在電商平台、品牌線上官網等以往我們認知是購買的通路,現在也是消費者更偏好用來關注美妝保養資訊的一環。顯示過往我們認知的線性歷程:由汲取資訊、比較檢討、至購買的消費者購物旅程,原本每個片段應該有對應的溝通渠道,也逐漸轉移成混沌式的、非線性方式。消費者會從多方汲取美妝保養相關資訊,消費者旅程上的各個接觸點都是品牌要關注經營的。

圖(10)「後疫情時期」美妝保養產品資訊汲取管道偏好變化

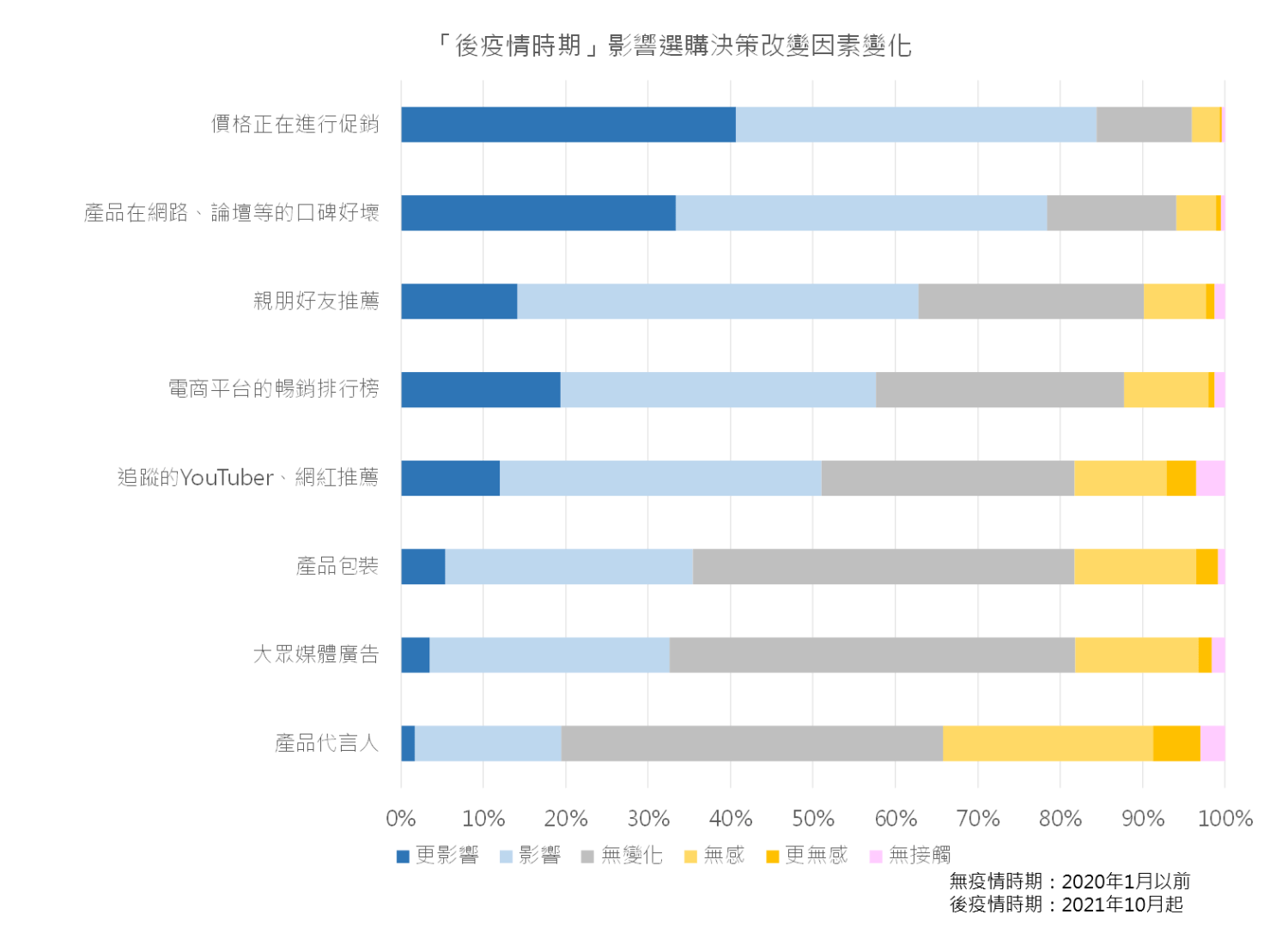

在影響選購決策的改變因素中,比起無疫情時,影響度排名第一的就是價格促銷,有84.1%消費者表示會影響他們購買產品。接著是美妝保養產品的評論好壞、親朋好友推薦等口碑影響力,在這兩項較兩年前無疫情時更為重要,消費者在購買預算降低的情況下,傾向購買有口碑認證、口耳相傳的好產品,降低購買到不適合自己的美妝保養品機率。特別的是,電商暢銷排行榜也有57.5%的消費者表示會參考並影響他們購買的決策。倒是在美妝保養的產品代言人、大眾媒體廣告、產品包裝等因素消費者相較之下較無感。

圖(11)「後疫情時期」影響美妝保養品選購決策改變因素變化

【總結】

整體來看:後疫情時代相比無疫情時,美妝保養品人均購買金額下降。通路部分更從實體轉為線上,高達半數以上的消費者減少去百貨實體購買美妝保養,轉為往電商平台、品牌線上官網等進行購買。

分類別來看:後疫情時代最受歡迎的臉部保養屬性是精華,主要跟戴口罩造成不同肌膚課題有關。臉部清潔也是消費者主要會增加購買的屬性,但如果是卸妝類如卸妝油等,則較不受消費者愛戴。相對應的,臉部彩妝與底妝也都因疫情戴口罩關係,購買意願都是下降的。除了臉部以外,在香水香氛類因為疫情關係,消費者開始注重並使用。而髮類保養與清潔則因消費者自身課題的關係,表態會增加購買意願者,多於購買意願減少的消費者。

接著從線上線下行銷渠道偏好轉變來看:線下溝通渠道如大眾運輸、電視廣告的消費者偏好都降低,轉而以線上綜合資訊蒐集的網站為主要吸收美妝保養資訊的渠道,如:線上美妝保養資訊網站、線上論壇美妝版等。另外,電商平台、品牌線上官網也是消費者較過往相比更偏好接觸的管道,顯示消費者旅程從線性轉變成混沌式,在購買路徑上每一個環節都需要品牌費心經營。而重點的選購影響要因則無法脫離價格戰,口碑相傳與排行榜也是消費者表示在後疫情時會影響選購的主要原因。

我們歡迎品牌、新聞媒體或其它組織使用本報告的數據及內容。任何有興趣採用本報導的朋友,請與我們聯繫;同時歡迎追蹤我們,未來將持續關注消費者動態,定期產出不同的主題,提供給品牌朋友與新聞媒體參考。

【附錄】

以下為附錄:針對這次問卷調查的受訪者輪廓,分成性別、年齡、居住地、職業與年薪,提供作參考。

受訪者輪廓-性別

受訪者輪廓-年齡

受訪者輪廓-居住地

受訪者輪廓-職業

受訪者輪廓-年薪

如果有任何想法、建議與回饋歡迎透過以下的聯繫方式來與我們聊聊!

聯繫窗口:張晏甄 (Jane Chang)

e-mail: ds@itrue.com.tw